Es geht bei der Bewertung um

- Erstbewertung und

- Folgebewertung.

Bei der Erstbewertung werden die Anschaffungskosten (= cost of purchase) ermittelt, bei der Folgebewertung müssen planmäßige und außerplanmäßige Abschreibungen kalkuliert werden. Die Anschaffungskosten berechnen sich durch den Anschaffungspreis zuzüglich der Anschaffungsnebenkosten, welche einzeln zuordenbar sein müssen (directly attributable). In der vorliegenden Aufgabe gibt es keine Wertminderungen, also außerplanmäßige Abschreibungen. Man beachte weiterhin, dass im vorliegenden Beispiel nach dem Restbuchwert nach einem von acht Jahren gefragt ist, deshalb die Multiplikation der Anschaffungskosten von 115.000 $ mit 7/8.

Zur in diesem Blogpost besprochenen Aufgabe geht es hier: questions-cfa-fra-level‑I.

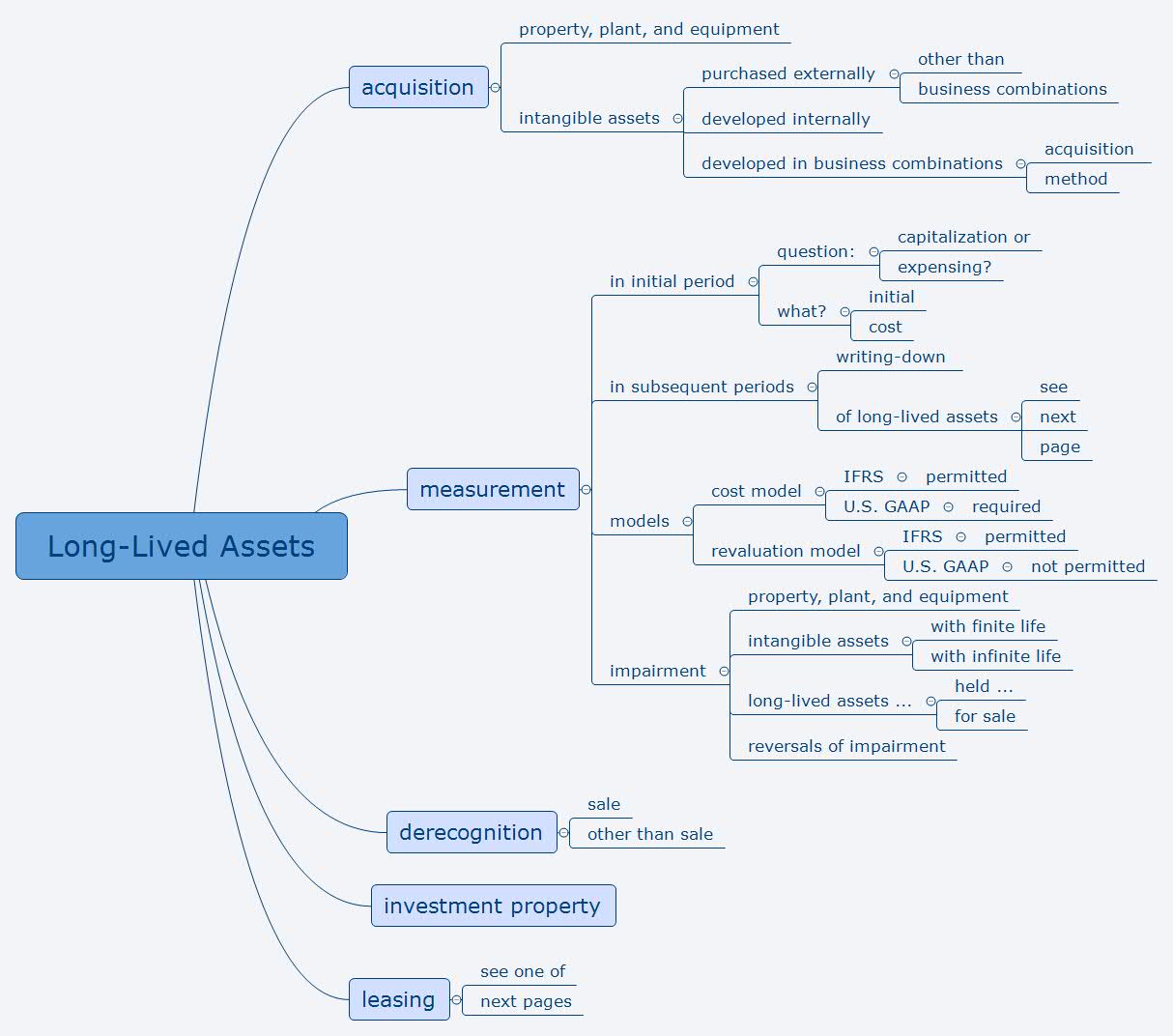

Zur Aufgabe, die hier besprochen wird, geht es hier: lambert-mind-maps-long-lived-assets.

Die wichtigen Punkte von Financial Reporting and Analysis, and Long-Lived Assets in der folgenden MindMap:

Alle Lambert MindMaps für CFA Level 1 und Level 2 können im Onlineshop hier erworben werden.

0 responses on "CFA Level I, Financial Reporting and Analysis, Long-Lived Assets"