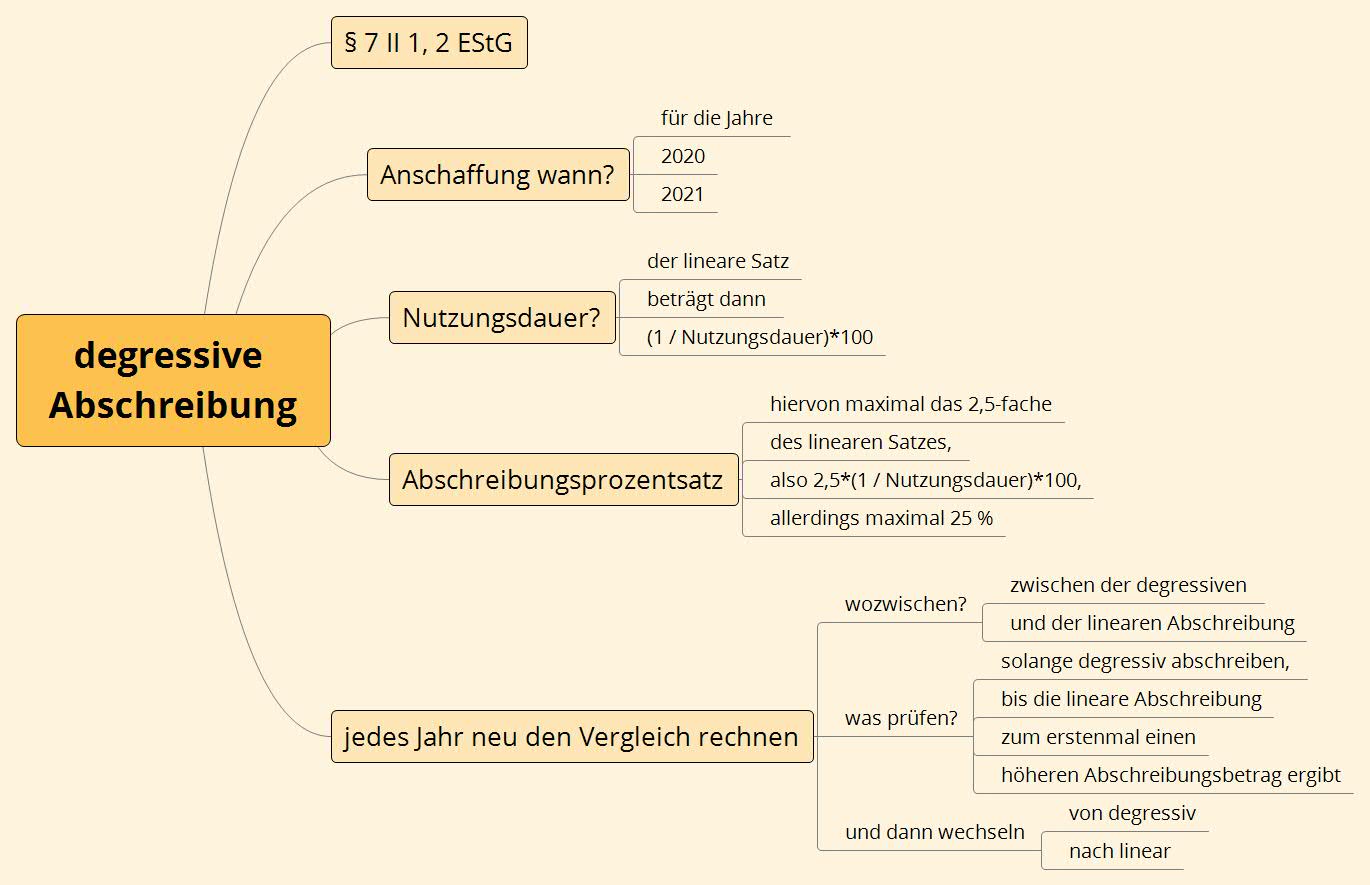

In einer Klausur für Wirtschaftsfachwirte am 10.11.2021 gab es (ungefähr, Infos bei Facebook erhalten) folgende

Aufgabe:

Eine Maschine wurde am 1.4.2021 gekauft. Der Listenpreis lag bei 300.000 €, es wurde ein Rabatt gewährt von 5 % und ein Skonto in Höhe von 2 %, der auch ausgenutzt wurde. Weiterhin wurde die Maschine für einen Preis von 3.808 € (brutto) überführt. Die Nutzungsdauer lag bei acht Jahren. Steuerlich soll man sich möglichst arm rechnen.

Lamberts Lösung:

a) Zunächst kalkuliert man die Anschaffungskosten.

1. Video:

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

b) Und dann der Abschreibungsplan.

2. Video:

Hier noch meine Berechnung der Anschaffungskosten und der Abschreibungsplan aus meinem Film, damit Ihr nicht die Zahlen aufwendig abschreiben müsst. 😉

0 responses on "Wechsel degressive zu linearer AfA"