Was haben wir für Dich am Start?

Wie können wir Dich bei Deiner Prüfungsvorbereitung unterstützen?

Onlinekurse (Lehrtexte, Erklärvideos, Quizfragen)

Onlinekurse (Lehrtexte, Erklärvideos, Quizfragen)

Webinare (Klausur- und Gratiswebinare)

Druckskripte (MindMaps, Paragraphenketten und Klausurenskript)

Videos (Erklärvideos zu den relevanten Themen)

Das alles auch im

Abonnement (Komplettbeschallung mit Lambert)

Prüfungstipps (sich wiederholende Klausurthemen)

Lamberts Lernkonzept — zum Bilanzbuchhalter International in 12 Schritten

Wie bereitest Du Dich mit Lambert optimal auf Deine Bilanzbuchhalterprüfung International vor? Lamberts Lernkonzept in 12 Schritten.

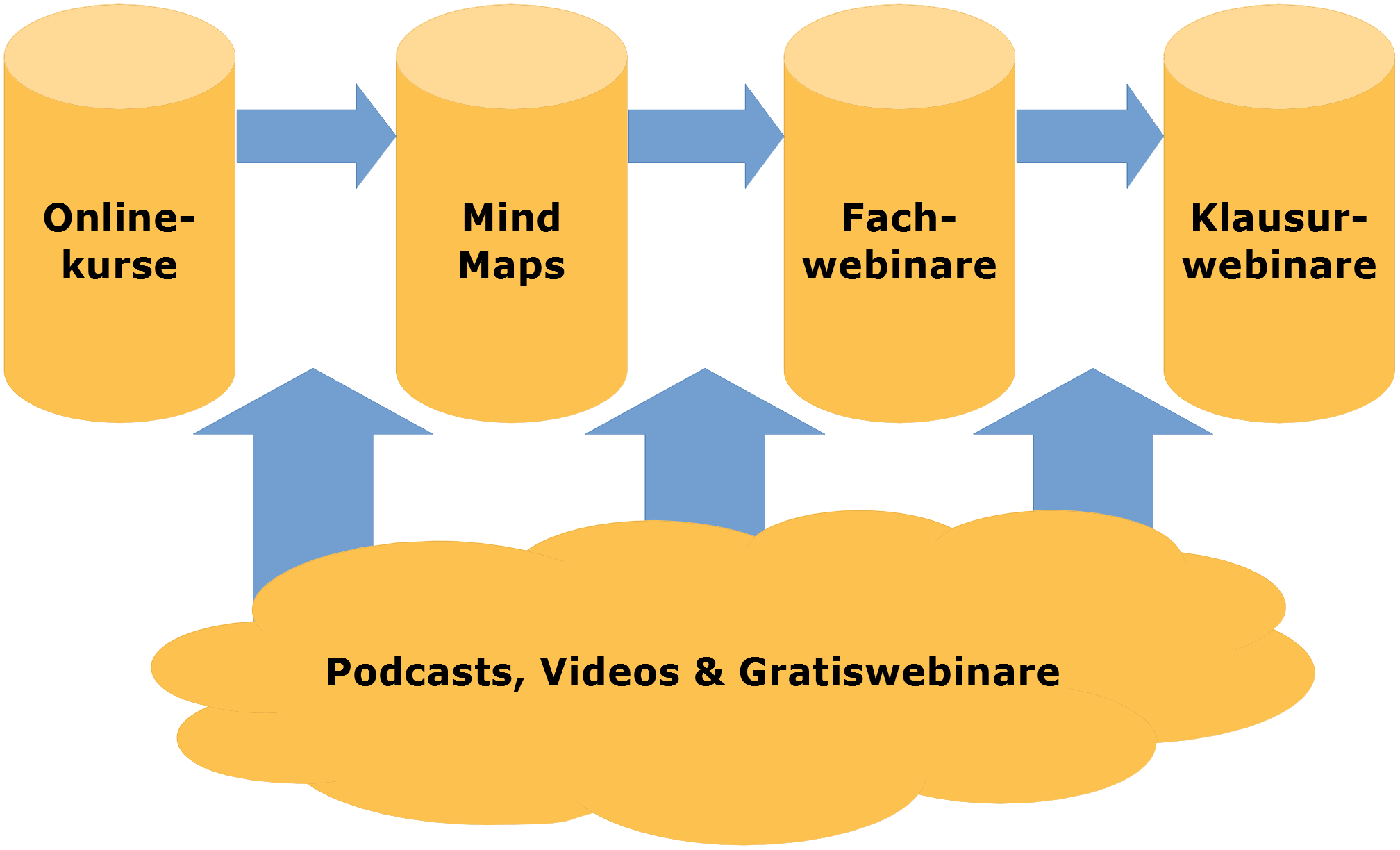

Als Einstieg haben wir für Dich 1. unsere Onlinekurse, die Dich inhaltlich auf den Stoff der Prüfung vorbereiten. Du lernst hier mit Lehrtexten, Multiple-Choice-Fragen, Aufgaben auf Klausurniveau und vielen zusätzlichen Lambert-Videos, die Dir den Stoff nahe bringen. 2. In unseren MindMaps haben wir die Inhalte der einzelnen Prüfungen für Dich bereits zusammengefasst, gehirn-gerecht und merk-würdig als Rote Fäden. Außerdem zeigen Dir unsere Paragraphenketten das Grundgerüst einer jeden Aufgabe 3. zur Buchführung und 4. zu Steuern. Außerdem haben wir 5. ein Klausurenskript entwickelt, das sich an den alten Prüfungen anlehnt und Dir mit ausführlichen Lösungen und Erklärvideos den Stoff näher bringt. Weiterhin ist es entscheidend, dass Du 6. mit alten Prüfungen lernst. Hier ca. sechs Klausuren bei der IHK bestellen und bis ins Detail (!) durcharbeiten. Einige Tage vor der Prüfung haben wir für Dich zusätzlich 7. die Klausurwebinare für Aufgabenstellung 1 und 2, welche Dir den letzten Schliff für Deine Prüfung verleihen. Letzte Tipps, Tricks und prüfungsrelevante Infos geben Dir den letzten Schwung und die letzte Sicherheit für Deine Klausuren.

Während des Lernprozesses kannst du (und solltest!) zusätzlich 8. unsere Gratiswebinare, 9. unsere Videos bei YouTube und 10. unsere Podcasts bei Spotify oder iTunes für Deine Vorbereitung heranziehen.

Das alles auch auch 11. im Lambert-Abonnement für den Bilanzbuchhalter International.

12. Möglicherweise kann, alternativ oder zusätzlich, kurz vor der Prüfung, aber auch lange vorher bereits, Einzelunterricht bei Daniel Lambert hilfreich sein.

Onlinekurse Bilanzbuchhalter International

Willkommen zu den Onlinekursen für Bilanzbuchhalter International. Wir haben für Dich am Start zu den Teilbereichen aus den beiden Klausuren

- Aufgabenstellung 1 und

- Aufgabenstellung 2.

Aufgabenstellung 1:

Aufgabenstellung 2:

- Konzernrechnungslegung (IAS/IFRS)

- Finanzwirtschaftliches Management

Unsere Webinare Bilanzbuchhalter International

Wir haben für Dich folgenden Liveunterricht am Start:

- Klausurwebinare und

- Gratiswebinare.

Beide kannst Du auch im Nachhinein noch bestellen. Die Gratiswebinare sind kurz und knapp (höchstens eine Stunde) und greifen einzelne interessante Themenbereiche raus. In den Klausurwebinaren behandeln wir die gesamten Fächer. Komplett an alten Prüfungen orientiert.

Druckskripte Bilanzbuchhalter International

Unsere Druckskripte für den Bilanzbuchhalter International:

- MindMaps mit Erklärvideos,

- 6 Klausuren mit ausführlichen Lösungen

Willkommen zu den MindMaps für Bilanzbuchhalter International.

Der gesamte Prüfungsinhalt für Bilanzbuchhalter International. Merk-würdig und gehirn-gerecht als MindMaps.

Als Landkarte fürs Gehirn. Und mit Erklärvideos für jede einzelne MindMap.

Themen — alles, was prüfungsrelevant ist:

Klausur 1

- Internationale Rechnungslegung nach IAS/IFRS

- Steuerbilanzierung

Klausur 2

- Konzernrechnungslegung

- Internationale Aspekte der Finanzwirtschaft

- Internationale Aspekte der Umsatzsteuer

- Internationales Steuerrecht

- Jahresabschlussanalyse

6 Klausuren mit ausführlichen Lösungen. Du solltest IHK-Klausuren unbedingt durcharbeiten. Und wenn Du dann noch zusätzliches Material brauchst, könnten diese Prüfungen mit ausführlichen Lösungen und Erklärvideos etwas für Dich sein.

Paragraphenketten Steuerrrecht. Für das Gerüst an Paragraphen, Richtlinien und Hinweisen. Insb. fürs Internationale Steuerrecht und die (Internationalen Aspekte der) Umsatzsteuer, die für den Bilanzbuchhalter International in Klausur 2 prüfungsrelevant sind.

Paragraphenketten Buchführung. Für den Zusammenhang zwischen Buchführung nach Handelsrecht (HGB) und Steuerrecht. Und für den Bilanzbuchhalter International insb. mit Hinblick auf die steuerbilanziellen Auswirkungen wichtig — wann also insb. latente Steuern wg. temporärer oder quasipermanenter Differenzen entstehen.

Lambert-Abonnement Bilanzbuchhalter International: Onlinekurse & Webinare

In diesem Abonnement hast du Zugang zu allen Onlinekursen und Webinaren für Bilanzbuchhalter International.

Das Abonnement für die Lambert-Onlinekurse hat eine Mindestlaufzeit von sechs Monaten und entspricht damit der Laufzeit, die man unserer Meinung nach für die Vorbereitung auf die Prüfung anpeilen sollte.

Als Mitglied kannst Du die unten gelisteten Onlinekurse und Webinare anklicken und mit dem Lernen beginnen.

Für Mitglieder:

Onlinekurse

Klausurwebinare

Klausurtipps Bilanzbuchhalter International

- alte Prüfungen — für Dich aufbereitet. Viel Spaß beim Durcharbeiten. 😉

Weitere Klausurbesprechungen für den Bilanzbuchhalter International in Lamberts Onlinekursen und Lamberts Klausurwebinaren.

Herbst 2023

Klausur 1

Internationale Rechnungslegung (IAS/IFRS)

Aufgabe 1

Zugangs- und Folgebewertung Sachanlagen, Anschaffungskostenmodell, Wahl der planmäßigen Abschreibung, Wertminderungstest, zahlungsmittelgenerierende Einheit, Anhangangaben

Aufgabe 2

Forderungen, Erst- und Folgebewertung, Bewertung zu fortgeführten Anschaffungskosten, Frage der Anwendung der Effektivzinsmethode, Wertminderung und Wertminderungsmatrix

Aufgabe 3

Kapitalflussrechnung, Einteilung der Cashflows in jene aus operativer Tätigkeit, Investitions- und Finanzierungstätigkeit

Aufgabe 4

Segmentberichterstattung, Prüfung des 10 % — Schwellenwerts, Zusammenfassung berichtspflichtiger Segmente

Internationale Rechnungslegung (IAS/IFRS) und deutsches Steuerrecht

- um nämlich mgl. latente Steuern zu ermitteln —

Aufgabe 5

Ansatz, Ausweis und Bewertung eines Patents als immaterieller Vermögenswert. Insb. die Folgebewertung mit der Prüfung, ob das Neubewertungsmodell angwendet werden kann. Frage des aktiven Markts. Vornahme planmäßiger Abschreibungen und Wertminderungstest. Frage der Teilwertabschreibung, BMF-Schreiben v. 2.9.2016, Prüfung, ob Wertminderung steuerlich dauernd ist oder nicht. Latente Steuern mit der Prüfung auf temporäre Differenz und evtl. Abzinsung. Angabe der Buchungssätze.

Klausur 2

Konzernrechnungslegung

Aufgabe 1

Kapitalkonsolidierung bei der Existenz von Minderheitsgesellschaftern. Ausgerechnet werden musste der sich ergebende Geschäfts- oder Firmenwert sowie die Anteile der nicht beherrschenden Gesellschafter.

LAMBERT-METHODE:

Für all jene, die etwas ausschließen, weil das Thema im Vortermin dran war – im F 2023 kam das Thema Kapitalkonsolidierung mit Minderheitsgesellschaftern bereits fast identisch dran. 😉

Aufgabe 2

Thema war die Währungsumrechnung. Die funktionale Währung musste bestimmt werden und danach die Bilanz sowie die Gesamtergebnisrechnung mit der modifizierten Stichtagskursmethode umgerechnet werden. Wichtig war hier auch die Umrechnungsdifferenz im sonstigen Ergebnis.

Jahresabschlussanalyse

Aufgabe 3

Gegeben waren Zahlen über Zu- und Abgänge und kumulierte Abschreibungen sowie für den Bestand für drei unterschiedliche Produkte.

a) Nettoinvestitionen berechnen für diese drei Produkte und für das Unternehmen insgesamt.

b) Investitionsquote kalkulieren für diese drei Produkte und für das Unternehmen insgesamt.

c) Anzahl der Jahres, in denen sich bei den (von Dir in b) ermittelten Investitionsquoten das verwendete Anlagevermögen vollständig erneuert.

Internationale Finanzwirtschaft

Aufgabe 4

a) Ein Fremdwährungskredit über drei Monate sollte kalkuliert werden.

b) Kosten der Kurssicherung durch diesen Fremdwährungskredit.

c) Nun waren am Ende der drei Monate die tatsächlichen Wechselkurse gegeben. Man sollte angeben, ob der Fremdwährungskredit sich schlussendlich gelohnt hat oder nicht.

LAMBERT-METHODE:

Für all jene, die etwas ausschließen, weil das Thema im Vortermin dran war – im F 2023 kam das Thema Fremdwährungskredit wieder identisch dran. 😉

Internationales Steuerrecht

Aufgabe 5

Wirtschaftliche Verflechten mit Libyen, nämlich ein Auslieferungslager mit zwei Beschäftigten. Zunächst musste vom Prüfling festgestellt werden, dass Libyen kein DBA-Staat ist (z.B. Anhang 12 II Amtl. ESt-Handbuch). Auf § 26 II KStG sollte nicht eingegangen werden.

Zu prüfen waren also unilaterale Methoden zur möglichen Vermeidung einer Doppelbesteuerung, nicht bilaterale. Zu prüfen war die Anrechnung der in Libyen gezahlten Steuern auf die deutsche Körperschaftsteuer. Fraglich ist hierbei insb., ob ausländische Einkünfte nach § 34d EStG vorlagen.

LAMBERT-METHODE:

Die Wörter „inländische Einkünfte“ nach § 49 EStG und „ausländische Einkünfte“ sind wichtige Fachbegriffe, auf die es wirklich ankommt und die geprüft werden müssen. Nicht jede Einkunft aus dem Ausland ist auch eine ausländische Einkunft, nicht jede Einkunft aus dem Inland auch eine inländische Einkunft.

Aufgabe 6

Gegeben waren zwei Betriebsstätten, eine im EU-Ausland und eine andere in einem DBA-Drittstaat. Erläutert werden sollte, wer das Besteuerungsrecht für die Betriebsstätten hat, weiterhin die Gewinne einer jeden Betriebsstätte und für das Stammhaus.

Gegeben war das OECD-Musterabkommen mit den Artikeln 7 (Unternehmensgewinne) und 15 (Einkünfte aus unselbständiger Arbeit) sowie den beiden Methodenartikeln 23A (Befreiungsmethode) und 23B (Anrechnungsmethode).

Aufgabe 7

Ein inländischer Arbeitnehmer wird in eine ausländische Betriebsstätte versetzt, um dort vorübergehend tätig zu werden. Erläutert werden sollte auch hier, welcher Staat das Besteuerungsrecht hat. Lediglich bezogen auf den Arbeitslohn sollten die Auswirkungen auf das deutsche Besteuerungsrecht erläutert werden.

Gegeben war das OECD-Musterabkommen mit den Artikeln 7 (Unternehmensgewinne) und 15 (Einkünfte aus unselbständiger Arbeit) sowie den beiden Methodenartikeln 23A (Befreiungsmethode) und 23B (Anrechnungsmethode).

Internationale Umsatzsteuer

Aufgabe 8

Ein Unternehmen aus Köln schenkt einem angestellten Außendienstmitarbeiter, welcher in Basel wohnt, Polsterbezüge für dessen Oldtimer. Der Mitarbeiter nutzt das Auto ausschließlich in der Schweiz. Diskutiert werden sollten die umsatzsteuerlichen Konsequenzen.

Aufgabe 9

Innergemeinschaftlicher Fernverkauf, Ortsverlagerung nach § 3c UStG, EU-einheitliche Umsatzschwelle, One-Stop-Shop-Verfahren, Vorsteuervergütungsverfahren.

Lamberts Erklärvideos Bilanzbuchhalter International

Wie werden Sachanlagen bewertet? Was besagt hier der zuständige Paragraph im Standard 16 der IAS? Wie funktioniert die Neubewertungsrücklage? Und wie werden Aufwertungen bzw. Abwertungen vorgenommen nach IAS 16.39 und IAS 16.40? Erfolgsneutral oder erfolgswirksam? Die Antwort ist wie immer: das kommt ganz darauf an. Das LAMBERT-SCHEMA, das ich hierzu im Video habe, sagt: — was erfolgsneutral aufgewertet wurde, wird auch erfolgsneutral abgewertet und — was erfolgswirksam abgewertet wurde, wird auch erfolgswirksam aufgewertet. Mehr zu all diesen Fragen in diesem Video. Das Video ist entnommen aus meinem Onlinekurs zur Internationalen Rechnungslegung nach IAS/IFRS, der speziell für Bilanzbuchhalter und Bilanzbuchhalter International wichtig ist.

Wie liest man eigentlich ein Doppelbesteuerungsabkommen? Was sind Einkünfte- und was sind Methodenartikel? Wie entscheidet man, welcher Staat besteuern darf und welcher nicht? Und wie wird eine drohende Doppelbesteuerung gemildert oder vermieden? Fragen über Fragen — Antworten im LAMBERT-KOCHREZEPT in 4 Schritten. Video und Kochrezept sind aus meinem Onlinekurs Internationales Steuerrecht. Hier geht´s zum Onlinekurs: http://daniel-lambert.de/produkt/lambert-onlinekurs-internationales-steuerrecht/

Klausurbesprechung. Die Aufgabe ist aus meinem Onlinekurs zur Umsatzsteuer entnommen. Übersicht des Kurses hier: Umsatzsteuer. Die einzelnen Fragen aus der Umsatzsteuer, nämlich zur Leistungsart und zum Leistungsort, zur Steuerbarkeit, zum Entgelt, der Höhe der Steuer selbst, zum Vorsteuerabzug, zur Entstehung der Steuer und zur Umsatzsteuerschuldnerschaft zerlege ich, wie hier gezeigt.

Häufig gestellte Fragen

Was unterscheidet den Bilanzbuchhalter International vom Bilanzbuchhalter?

Der Bilanzbuchhalter International ist zusätzlich qualifiziert für IFRS und internationale Rechnungslegungsstandards (IAS/IFRS), die in globalen Unternehmen benötigt werden. Weiterhin kennt sie/er sich sehr gut aus mit Konzernrechnungslegung, mit internationalem Steuerrecht, Internationaler Finanzwirtschaft und (internationalen Aspekten der) Umsatzsteuer.

Welche Standards werden behandelt?

Die relevanten Standards aus IAS und IFRS werden behandelt, insb. jene für die Konzernrechnungslegung.

Was muss ich wissen für Aufgabenstellung 2 — Konzernrechnungslegung?

Konzernkreis (Beherrschung, Mutter, Tochter, gemeinschaftliche Leitung, Gemeinschaftsunternehmen, maßgeblicher Einfluss, assoziiertes Unternehmen, Beherrschung), Vereinheitlichung (Stichtagsangleichung, Währungsumrechnung Vereinheitlichung von Bilanzierung und Bewertung), Konsolidierung (Kapitalkonsolidierung mit Erst- und Folgekonsolidierung, Schuldenkonsolidierung, Zwischenergebniseliminierung, Aufwands- und Ertragskonsolidierung)

Was muss ich wissen für Internationale Finanzwirtschaft?

Insb. Swap, Collar (Cap, Floor), Devisenoptionsgeschäfte, Devisentermingeschäfte, Fremdwährungskredit. Alles insb. auch mit ausführlichen Berechnungen. 😉

Was muss ich draufhaben für Internationales Steuerrecht in Aufgabenstellung 2?

Unbeschränkte und beschränkte Einkommensteuer- bzw. Körperschaftsteuerpflicht, Wohnsitz- bzw. Belegenheitsprinzip, mögliche Doppelbesteuerung, uni- und bilaterale Möglichkeiten der Beschränkung einer Doppelbesteuerung, Anrechnungs‑, Abzugs- und Freistellungsmethode, Progressionsvorbehalt, Doppelbesteuerungsabkommen (DBA), Einkünfte- und Methodenartikel

Was muss ich beherrschen für IAS/IFRS aus Aufgabenstellung 1?

Insb. Sachanlagen, Neubewertungsmethode, Wertminderungen, Finanzinstrumente (IFRS 9), Leasing nach IFRS 16, Vorräte, Leistungen an Arbeitnehmer, Gesamtergebnisrechnung, insb. GuV und sonstiges Ergebnis, Ertragsentstehung etc. etc. 😉

Alles aus IAS/IFRS für den Konzernabschluss kommt erst dran in Aufgabenstellung 2.