CFA Level I, Financial Reporting and Analysis, Long-Lived Assets

In der Bilanzierung geht es stets um

- recognition, also den Ansatz und

- measurement, also die Bewertung.

Beim Ansatz reden wir darüber, ob ein asset, also ein Vermögenswert, vorliegt. Bei der Bewertung, die in

- Erstbewertung und

- Folgebewertung

(initial measurement und subsequent measurement) zerfällt, geht es um die Frage, in welcher Höhe ein Vermögenswert anzusetzen ist. Die Erstbewertung erfolgt zu Anschaffungs- oder Herstellungskosten. Bei der Folgebewertung geht es um die planmäßigen Abschreibungen und die außerplanmäßigen Abschreibungen. Planmäßige Abschreibungen heißen depreciation, wenn es um materielle Vermögenswerte geht, bzw. amortization, wenn immaterielle Vermögenswerte, also intangible assets, planmäßig abgeschrieben werden sollen. Für den Katastrophenfall gibt es weiterhin die außerplanmäßige Abschreibung, das sogenannte impairment. Ein impairment ist vorzunehmen, wenn der recoverable amount (der beizulegende wert) kleiner ist als der jeweilige Restbuchwert des Vermögenswerts.

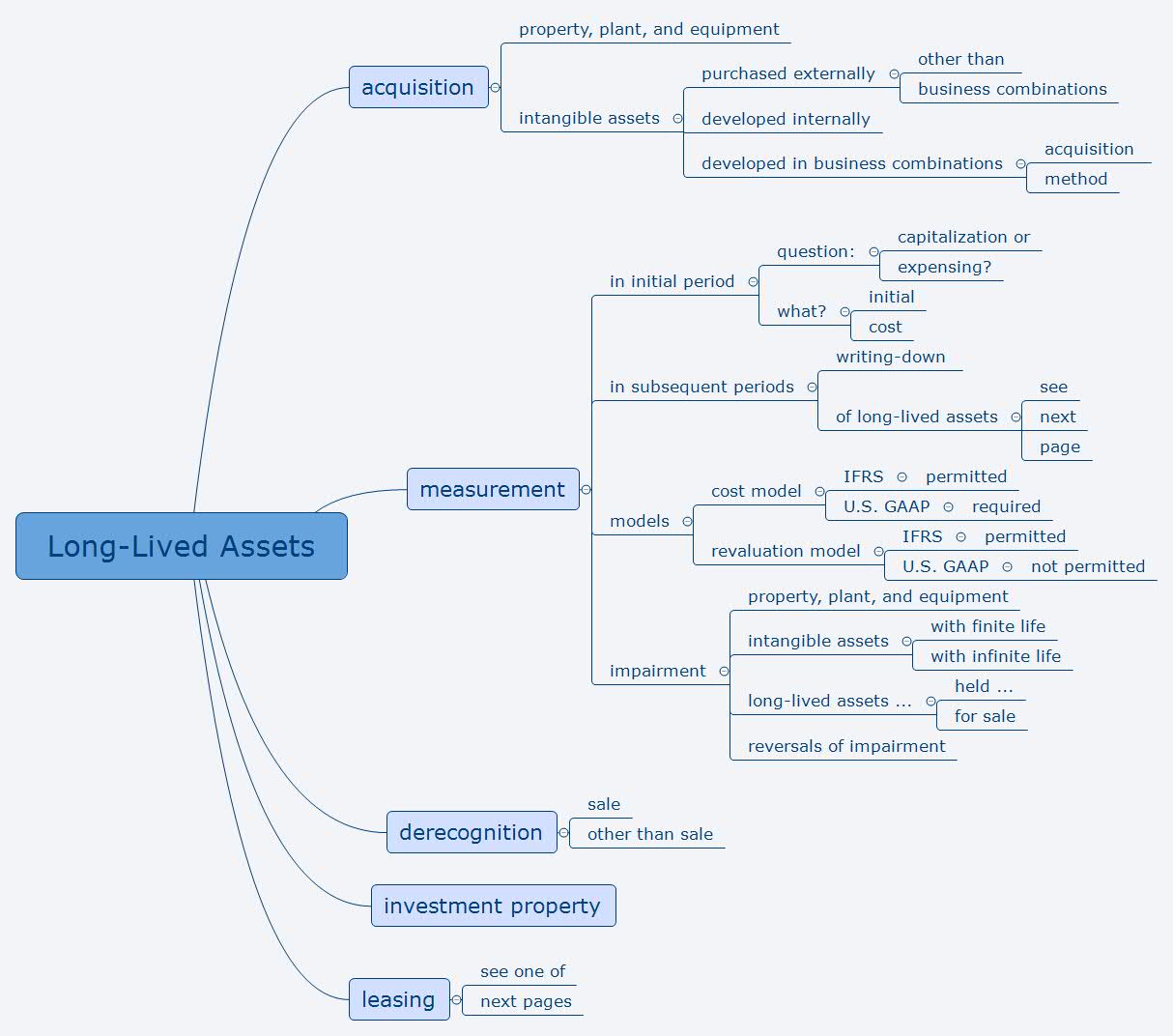

Die wichtigen Punkte von Financial Reporting and Analysis, and Long-Lived Assets in der folgenden MindMap:

Alle Lambert MindMaps für CFA Level 1 und Level 2 können im Onlineshop unter https://daniel-lambert.de/produkt-kategorie/chartered-financial-analyst/ erworben werden.

0 responses on "CFA Level I, Financial Reporting and Analysis, Long-Lived Assets - deutsch"