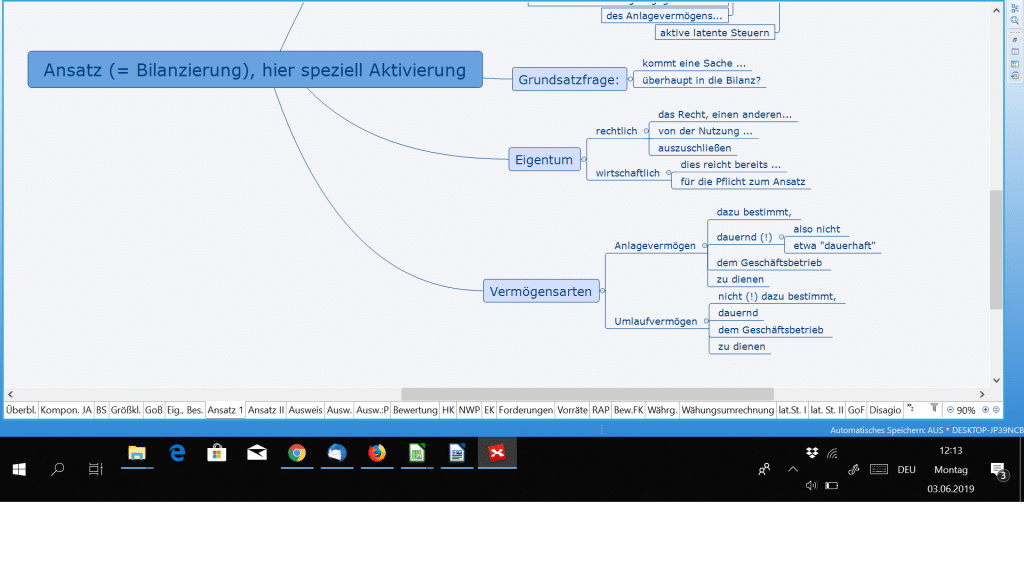

Was ist der Unterschied zwischen dem Anlage- und dem Umlaufvermögen in einer Bilanz? Viele glauben, dieser läge in der Fristigkeit: langfristig zur Verfügung stehendes Vermögen sei Anlagevermögen, kurzfristig zur Verfügung stehendes Vermögen sei Umlaufvermögen. Dies ist jedoch falsch. Richtig ist vielmehr, dass es nicht (!) auf die Dauer der Zurverfügungstellung ankommt, sondern auf die Zweckbestimmung.

LAMBERT-METHODE:

Anlagevermögen ist dazu bestimmt, dauernd dem Geschäftsbetrieb zu dienen (§ 247 II HGB). Im Umkehrschluss hierzu ist Umlaufvermögen nicht dazu bestimmt, dauernd dem Geschäftsbetrieb zu dienen (§ 247 II HGB Umkehrschluss) und soll vielmehr im Produktionsprozess untergehen.

Beispiele:

Gebäude dienen dem Anlagevermögen, wenn das Gebäude dauernd dem Geschäftsbetrieb dienen soll. Dies ist fast immer anzunehmen, allerdings dann nicht, wenn mit Gebäuden gehandelt wird. Dann nämlich gehören diese vielmehr zum Umlaufvermögen.

Die Unterscheidung zwischen Anlage- und Umlaufvermögen ist nicht nur wichtig beim

- Ansatz, sondern auch beim

- Ausweis und in der

- Bewertung.

Zunächst geht es um eine Frage des Ansatzes, denn der § 247 HGB ist bei den Ansatzvorschriften im HGB zu finden. Es geht aber danach auch um den Ausweis, weil wir über § 266 II “A” HGB versus § 266 II “B” HGB reden. Und schließlich dreht es sich um die Bewertung deshalb, weil z.B. Wertpapiere im Anlagevermögen anders bewertet werden dürfen als im Umlaufvermögen (§ 253 III 6 HGB).

Hier nochmal der Überblick im Roten Faden:

Zum kompletten Roten Faden für u.A. Buchführung nach Handelsrecht, aber auch Steuern etc. geht es hier:

http://daniel-lambert.de/produkt/rote-faeden-bilanzbuchhalter-pruefungsordnung-2015/