Was habe ich für Dich am Start? Wie kann ich Dich bei Deiner Prüfungsvorbereitung unterstützen?

Das alles auch im

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Was habe ich für Dich am Start? Wie kann ich Dich bei Deiner Prüfungsvorbereitung unterstützen?

Das alles auch im

Wie bereitest Du Dich mit Lambert optimal auf Deine Bilanzbuchhalterprüfung International vor? Lamberts Lernkonzept in neun Schritten.

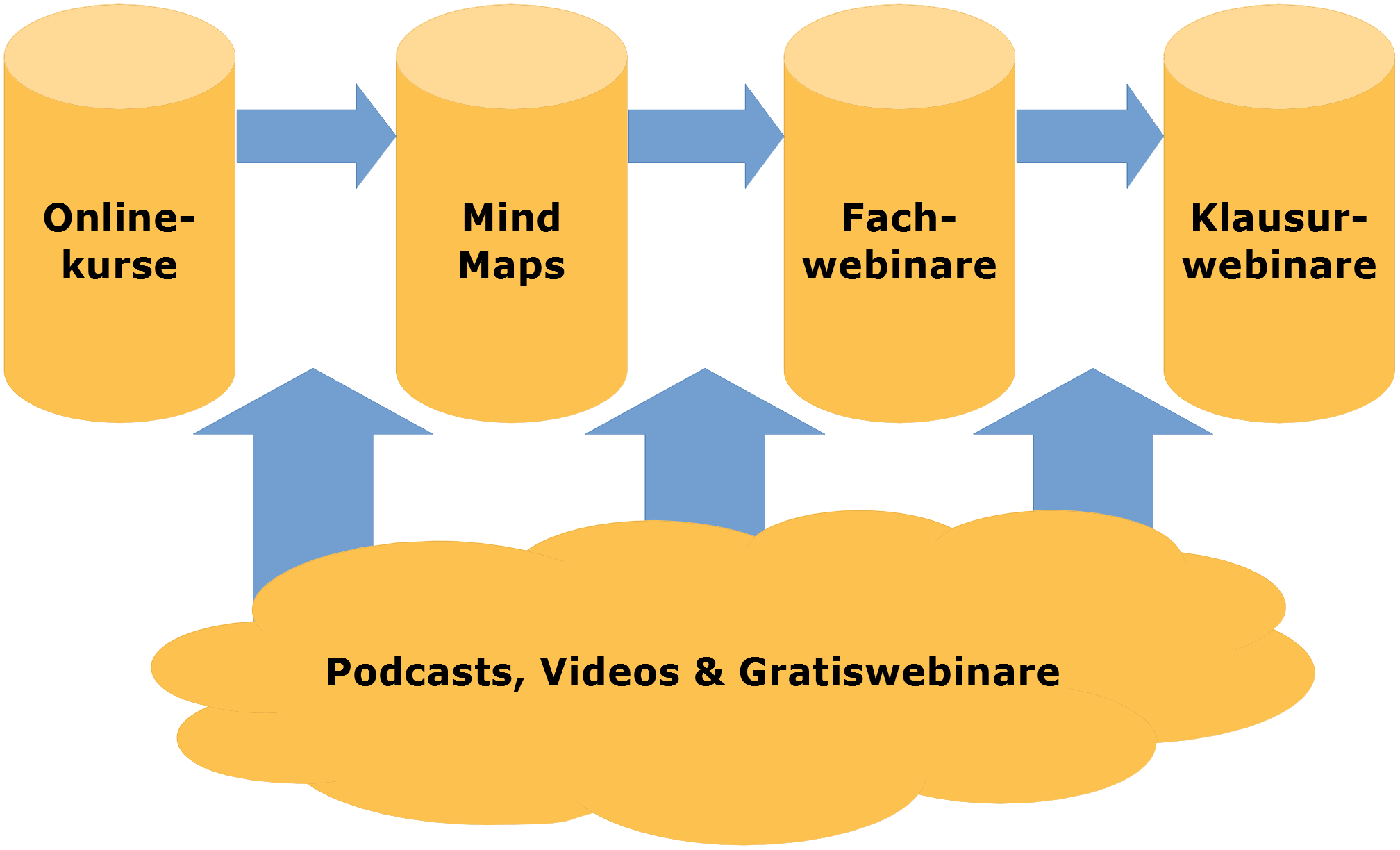

Als Einstieg haben wir für Dich 1. unsere Onlinekurse, die Dich inhaltlich auf den Stoff der Prüfung vorbereiten. Du lernst hier mit Lehrtexten, Multiple-Choice-Fragen, Aufgaben auf Klausurniveau und vielen zusätzlichen Lambert-Videos, die Dir den Stoff nahe bringen. 2. In unseren MindMaps haben wir die Inhalte der einzelnen Prüfungen für Dich bereits zusammengefasst, gehirn-gerecht und merk-würdig als Rote Fäden. Außerdem zeigen Dir 3. unsere Paragraphenketten das Grundgerüst einer jeden Aufgabe zur Buchführung und zu Steuern. Weiterhin ist es entscheidend, dass Du mit alten Prüfungen lernst. Hier ca. sechs Prüfungen bei der IHK bestellen. Einige Tage vor der Prüfung haben wir für Dich zusätzlich 4. die Klausurwebinare für Aufgabenstellung 1 und 2, welche Dir den letzten Schliff für Deine Prüfung verleihen. Letzte Tipps, Tricks und prüfungsrelevante Infos geben Dir den letzten Schwung und die letzte Sicherheit für Deine Klausuren.

Während des Lernprozesses kannst du (und solltest!) zusätzlich 5. unsere Gratiswebinare, 6. unsere Videos bei YouTube und 7. unsere Podcasts bei Spotify oder iTunes für Deine Vorbereitung heranziehen.

Das alles auch auch 8. im Lambert-Abonnement für den Bilanzbuchhalter International.

9. Möglicherweise kann, alternativ oder zusätzlich, kurz vor der Prüfung, aber auch lange vorher bereits, Einzelunterricht bei Daniel Lambert hilfreich sein.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

In diesem Abonnement hast du Zugang zu allen Onlinekursen und Webinaren für Bilanzbuchhalter International.

Das Abonnement für die Lambert-Onlinekurse hat eine Mindestlaufzeit von sechs Monaten und entspricht damit der Laufzeit, die man unserer Meinung nach für die Vorbereitung auf die Prüfung anpeilen sollte.

Als Mitglied kannst Du die unten gelisteten Onlinekurse und Webinare anklicken und mit dem Lernen beginnen.

Willkommen zu den Onlinekursen für Bilanzbuchhalter International. Wir haben für Dich am Start zu den Teilbereichen aus den beiden Klausuren:

Aufgabenstellung 1:

- Internationale Rechnungslegung (IAS/IFRS)

Aufgabenstellung 2:

- Konzernrechnungslegung (IAS/IFRS)

- Finanzwirtschaftliches Management

Wir haben für Dich folgenden Liveunterricht am Start:

- Klausurwebinare und

- Gratiswebinare.

Beide kannst Du auch im Nachhinein noch bestellen. Die Gratiswebinare sind kurz und knapp (höchstens eine Stunde) und greifen einzelne interessante Themenbereiche raus. In den Klausurwebinaren behandeln wir die gesamten Fächer. Komplett an alten Prüfungen orientiert.

Klausurwebinare Mai 2024:

- Aufgabenstellung 1 (14. und 15.5.2024, jeweils 17 — 21 Uhr)

- Aufgabenstellung 2 (16. und 17.5.2024, jeweils 17 — 21 Uhr)

| Fächer Bilanzbuchhalter International | Mai-Prüfung 2024 | November-Prüfung 2024 |

|---|---|---|

| Aufgabenstellung 1 | zweitägig, Di, 14.5., 17 — 21 Uhr, Mi, 15.5., 17 — 21 Uhr | dreitägig, Mo, 18.11., 18 — 21 Uhr, Die, 19.11., 18 — 21 Uhr und Mi, 20.11., 18 — 21 Uhr |

| Aufgabenstellung 2 | zweitägig, Do, 16.5., 17 — 21 Uhr Fr, 17.5., 17 — 21 Uhr | dreitägig, Do, 21.11., 18 — 21 Uhr Fr, 22.11., 18 — 21 Uhr und Mo, 25.11.2024, 18 — 21 Uhr |

Willkommen zu den MindMaps für Bilanzbuchhalter International.

Der gesamte Prüfungsinhalt für Bilanzbuchhalter International. Merk-würdig und gehirn-gerecht als MindMaps.

Als Landkarte fürs Gehirn. Und mit Erklärvideos für jede einzelne MindMap.

Themen — alles, was prüfungsrelevant ist:

Klausur 1

- Internationale Rechnungslegung nach IAS/IFRS

- Steuerbilanzierung

Klausur 2

- Konzernrechnungslegung

- Internationale Aspekte der Finanzwirtschaft

- Internationale Aspekte der Umsatzsteuer

- Internationales Steuerrecht

- Jahresabschlussanalyse

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Wie werden Sachanlagen bewertet? Was besagt hier der zuständige Paragraph im Standard 16 der IAS? Wie funktioniert die Neubewertungsrücklage? Und wie werden Aufwertungen bzw. Abwertungen vorgenommen nach IAS 16.39 und IAS 16.40? Erfolgsneutral oder erfolgswirksam? Die Antwort ist wie immer: das kommt ganz darauf an. Das LAMBERT-SCHEMA, das ich hierzu im Video habe, sagt: — was erfolgsneutral aufgewertet wurde, wird auch erfolgsneutral abgewertet und — was erfolgswirksam abgewertet wurde, wird auch erfolgswirksam aufgewertet. Mehr zu all diesen Fragen in diesem Video. Das Video ist entnommen aus meinem Onlinekurs zur Internationalen Rechnungslegung nach IAS/IFRS, der speziell für Bilanzbuchhalter und Bilanzbuchhalter International wichtig ist.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Wie liest man eigentlich ein Doppelbesteuerungsabkommen? Was sind Einkünfte- und was sind Methodenartikel? Wie entscheidet man, welcher Staat besteuern darf und welcher nicht? Und wie wird eine drohende Doppelbesteuerung gemildert oder vermieden? Fragen über Fragen — Antworten im LAMBERT-KOCHREZEPT in 4 Schritten. Video und Kochrezept sind aus meinem Onlinekurs Internationales Steuerrecht. Hier geht´s zum Onlinekurs: https://daniel-lambert.de/produkt/lambert-onlinekurs-internationales-steuerrecht/

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Klausurbesprechung. Die Aufgabe ist aus meinem Onlinekurs zur Umsatzsteuer entnommen. Übersicht des Kurses hier: Umsatzsteuer. Die einzelnen Fragen aus der Umsatzsteuer, nämlich zur Leistungsart und zum Leistungsort, zur Steuerbarkeit, zum Entgelt, der Höhe der Steuer selbst, zum Vorsteuerabzug, zur Entstehung der Steuer und zur Umsatzsteuerschuldnerschaft zerlege ich, wie hier gezeigt.