Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

In dieser Mitgliedschaft für 79 € pro Monat hast Du Zugang zu allen Online-Kursen für Bilanzbuchhalter.

Das Abonnement für die Lambert-Onlinekurse hat eine Mindestlaufzeit von sechs Monaten.

Unser Lernplan mit Onlinekursen, Fach- und Klausurwebinaren, MindMaps, Podcasts, Videos und Blogbeiträgen ist auf einen Zeitraum von zwölf Monaten ausgerichtet.

Lambert-Abonnement Bilanzbuchhalter: alle Webinare

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

In dieser Mitgliedschaft hast Du Zugang zu sämtlichen Webinaren, live oder als Aufzeichnung, von Daniel Lambert für Bilanzbuchhalter, also zu den

- Fachwebinaren und den

- Klausurwebinaren.

Das Abonnement für Lambert-Webinare liegt monatlich bei 149 € und hat eine Mindestlaufzeit von sechs Monaten.

Premium-Abonnement Bilanzbuchhalter: alle Onlinekurse & alle Webinare

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Du erhältst beide Mitgliedschaften zusammen, also jene für die

- Lambert-Onlinekurse und für die

- Lambert-Webinare

als Kombipaket für einen Preis von 199 € im Monat bei einer Mindestlaufzeit von sechs Monaten.

Bei den Lambert-Onlinekursen erhältst Du Zugang zu sämtlichen Onlinekursen, die wir für Bilanzbuchhalter haben.

In der Mitgliedschaft für die Lambert-Webinare hast Du Zugang zu sämtlichen Webinaren, live oder als Aufzeichnung, von Daniel Lambert für Bilanzbuchhalter, also zu allen

- Fachwebinaren und

- Klausurwebinaren.

Unser Lernplan mit Onlinekursen, Fach- und Klausurwebinaren, MindMaps, Podcasts, Videos und Blogbeiträgen ist auf einen Zeitraum von zwölf Monaten ausgerichtet.

Klausur 1 für Bilanzbuchhalter

Onlinekurs Bilanzierung nach Handelsrecht. Mit ausführlichen Texten, über 60 Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Und hier zum einführenden Kapitel. Und hier eine Lektion zum Schnuppern (über das Thema Disagio).

Onlinekurs Bilanzierung nach Steuerrecht. Mit ausführlichen Texten, über 80 Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Und hier zu zwei Gratislektionen, nämlich zum einen zum Thema Leasing und zum anderen Grundsätzliches zum Fremdkapital. Mit einem ausführlichen Lambert-Kochrezept in elf Schritten.

Onlinekurs Internationale Rechnungslegung (IAS/IFRS). Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Und hier zu einer kostenlosen Lektion: Bilanzierung, spezielle Ansatzvorschriften.

Onlinekurs Ein internes Kontrollsystem sicherstellen. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Hier geht’s zu einer kostenlosen Lektion: Aufbau eines IKS, Kontrollbereiche des IKS.

Onlinekurs Kommunikation, Führung und Zusammenarbeit. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Hier geht’s zu einer kostenlosen Lektion: Berufsausbildung, Ausbildungsbeteiligte, Rahmenlehrplan, Ausbildungsrahmenplan.

Onlinekurs Lamberts-Lerntechniken. Damit Du nie wieder vergisst, was Du lernen willst. Gerade in verbalen Fächern wie Internes Kontrollsystem und Kommunikation, Führung und Zusammenarbeit zum besseren Auswendiglernen. Mit vielen Tipps und Tricks, um viel mehr für Deine nächste Prüfung zu behalten. Hier geht’s zu zwei kostenlosen Lektionen: Wie funktioniert unser Gehirn? und Gedächtnis und Motivation.

Denn Vergessen war gestern!

Klausur 2 für Bilanzbuchhalter

Onlinekurs Jahresabschlüsse aufbereiten und auswerten. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht's zur Kursübersicht. Hier geht’s zu einer kostenlosen Lektion: Jahresabschlussanalyse – Strukturbilanz, Beständedifferenzenbilanz, Bewegungsbilanz.

Onlinekurs Finanzwirtschaftliches Management. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Hier geht’s zu einer kostenlosen Lektion: Finanz- und Liquiditätsplanung, Finanzpläne.

Klausur 3 für Bilanzbuchhalter

Onlinekurs Körperschaftsteuer. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Und hier zum einführenden Kapitel. Und dann noch ein Einblick in zwei Lektionen: persönliche und sachliche Steuerpflicht und körperschaftsteuerliches Einlagekonto.

Onlinekurs Gewerbesteuer. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Und hier zum einführenden Kapitel. Und dann noch ein Einblick in zwei Kurskapitel, nämlich gewerbesteuerlichen Kürzung und gewerbesteuerliche Hinzurechnungen nach § 8 Nr. 1 GewStG.

Onlinekurs Umsatzsteuer. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Und hier zum einführenden Kapitel. Hier geht’s zu einer kostenlosen Lektion: Steuerbarkeit, Inlandsausführung bei Lieferungen.

Onlinekurs Einkommensteuer. Mit ausführlichen Texten, mehr als 70 Lambert-Erklärvideos und vielen Multiple-Choice-Fragen. Hier geht’s zu einer kostenlosen Lektion - Einkünfte, (laufende) Einkünfte aus Gewerbebetrieb.

Onlinekurs Lohnsteuer. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Hier geht’s zu einer kostenlosen Lektion: Arbeitslohn, Arbeitgeber und Arbeitnehmer – Dienstverhältnis.

Onlinekurs Internationales Steuerrecht. Mit ausführlichen Texten, vielen mehr als 50 Lambert-Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Hier geht’s zu einer kostenlosen Lektion: Arten der Steuerpflicht, unbeschränkte Steuerpflicht.

Onlinekurs Abgabenordnung. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht, hier zum einführenden Kapitel und hier zu einer kostenlosen Lektion: Grundsätze der Abgabenordnung.

Onlinekurs Kostenrechnung. Mit ausführlichen Texten, vielen Erklärvideos und Multiple-Choice-Fragen. Hier geht´s zur Kursübersicht. Und hier zum einführenden Kapitel und hier zu einer kostenlosen Lektion: Produktionsprogrammplanung, absolute Deckungsbeitragsrechnung.

-

Lambert-Onlinekurs Abgabenordnung

49,00 € In den Warenkorb -

Lambert-Onlinekurs Bilanzierung nach Handelsrecht

79,00 € In den Warenkorb -

Lambert-Onlinekurs Bilanzsteuerrecht

79,00 € In den Warenkorb -

Lambert-Onlinekurs Ein internes Kontrollsystem sicherstellen

49,00 € In den Warenkorb -

Lambert-Onlinekurs Einkommensteuer

79,00 € In den Warenkorb -

Lambert-Onlinekurs Gewerbesteuer

49,00 € In den Warenkorb -

Lambert-Onlinekurs Kommunikation, Führung und Zusammenarbeit

49,00 € In den Warenkorb -

Lambert-Onlinekurs Körperschaftsteuer

49,00 € In den Warenkorb -

Lambert-Onlinekurs Kostenrechnung

49,00 € In den Warenkorb -

Lambert-Onlinekurs Lohnsteuer

49,00 € In den Warenkorb -

Lamberts Onlinekurs optimales Lernen

89,00 € In den Warenkorb -

Onlinekurs — Internationale Rechnungslegung (IAS/IFRS)

79,00 € In den Warenkorb -

Onlinekurs Finanzwirtschaftliches Management

49,00 € In den Warenkorb -

Onlinekurs Internationales Steuerrecht

49,00 € In den Warenkorb -

Onlinekurs Jahresabschlüsse aufbereiten und auswerten

69,00 € In den Warenkorb -

Onlinekurs Umsatzsteuer

49,00 € In den Warenkorb -

Steuerentlastungsgesetz 2022 — Energiepreispauschale etc.

149,00 € In den Warenkorb

Fach- und Klausurwebinare Bilanzbuchhalter

Wir bieten

- Fachwebinare und

- Klausurwebinare.

Die Fachwebinare sind bezogen auf die einzelnen 15 Prüfungsfächer, die Klausurwebinare (besser gesagt, Prüfungswebinare) dagegen auf die schriftliche Prüfung (also die einzelnen drei Klausuren) und die mündliche Prüfung abgestimmt.

Alle Webinare können auch im Nachhinein noch erworben werden. Mit allen Videos, Mitschriften, Aufgaben und ausführlichen Lösungen

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Neue Termine für Lamberts Klausurwebinare 2024 Bilanzbuchhalter

| Fächer Bilanzbuchhalter-Prüfung | Frühjahr 2024 | Herbst 2024 |

|---|---|---|

| Aufgabenstellung 1, also - Buchführung nach Handels- und Steuerrecht, - Kommunikation, Führung und Zusammenarbeit, - Internes Kontrollsystem | viertägig, Sa, 16.3., 10 - 16 Uhr So, 16.3., 10 - 16 Uhr Fr, 22.3., 18 - 21 Uhr Mo, 25.5.2024, 18 - 21 Uhr | viertägig, Fr, 13.9., 18 - 21 Uhr, Sa, 14.9., 10 - 16 Uhr So, 14.9., 10 - 16 Uhr, Mo, 16.6.2024, 18 - 21 Uhr |

| Aufgabenstellung 2, also - Jahresabschlüsse aufbereiten und auswerten, - Finanzmanagement, - Kommunikation, Führung und Zusammenarbeit | viertägig, Mi, 27.3.24, 18 - 21 Uhr Do, 28.3.24, 18 - 21 Uhr Fr, 29.3.2024, 18 - 21 Uhr Mo, 1.4.2024, 18 - 21 Uhr | viertägig, 18.9., 18 - 21 Uhr 19.9., 18 - 21 Uhr 20.9., 18 - 21 Uhr 23.9., 18 - 20 Uhr |

| Aufgabenstellung 3, also - Steuern (sieben Steuerarten!) und - Kostenrechnung | fünftägig, Sa, 30.3., 10 - 16 Uhr So, 31.3., 10 - 16 Uhr Di, 2.4., 18 - 21 Uhr Mi, 3.4., 18 - 21 Uhr Do, 4.4., 18 - 21 Uhr | viertägig, Sa, 21.9., 10 - 16 Uhr So, 22.9., 10 - 16 Uhr, Di, 24.9., 18 - 21 Uhr Mi, 25.9., 18 - 21 Uhr, jeweils 18 - 21 Uhr |

| Auswahl Präsentationsthema (für die Einreichung am Tag der dritten Klausur) | eintägig, Die, 19.3.2024, 18 - 21 Uhr | eintägig, Die, 10.9.2024, 18 - 21 Uhr |

| Komplettwebinar mündliche Prüfung - Präsentation - Fachgespräch | zweitägig, Sa, 4.5., 10 - 16 Uhr So, 5.5.2024, 10 - 16 Uhr | zweitägig, Sa, 7.12., 10 - 16 Uhr So, 8.12.2024, 10 - 16 Uhr |

Klausurwebinare/Videokurse März 2024 Bilanzbuchhalter:

Alle Webinare können auch im Nachhinein noch erworben werden. Mit allen Videos, Mitschriften, Aufgaben und ausführlichen Lösungen.

Schriftliche Prüfung

Klausurwebinar Aufgabenstellung 1 - viertägig, Sa, 16.3., 10 - 16 Uhr, So, 17.3., 10 - 16 Uhr, Fr, 22.3., 18 - 21 Uhr, Mo, 25.3.2024, 18 - 21 Uhr

Vorbereitung auf die erste Klausur, also auf

- Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen

- Ein internes Kontrollsystem sicherstellen

- Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

Klausurwebinar Aufgabenstellung 2 - viertägig, Mi, 27.3., 18 - 21 Uhr, Do, 28.3., 18 - 21 Uhr, Fr, 29.3., 18 - 21 Uhr, Mo, 1.4.2024, 18 - 20 Uhr

Vorbereitung auf die zweite Klausur (der schriftlichen Prüfung), also auf

- Jahresabschlüsse aufbereiten und auswerten

- Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen

- Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

Klausurwebinar Aufgabenstellung 3 - fünftägig, Sa, 30.3., 10 - 16 Uhr, So, 31.3., 10 - 16 Uhr, Die, 2.4., 18 - 21 Uhr, Mi, 3.4., 18 - 21 Uhr, Do, 4.4.2024, 18 - 20 Uhr

Vorbereitung auf die dritte Klausur, also auf

- Betriebliche Sachverhalte steuerlich darstellen (AO, GewSt, KSt, ESt, LSt,, USt, Intern. StR)

- Kosten- und Leistungsrechnung zielorientiert anwenden

Mündliche Prüfung:

Auswahl Präsentationsthema mündliche Prüfung - eintägig, am Dienstag, den 19.3.2024, 18 - 21 Uhr - Du musst am 5.4.2024 das Thema für Deine Präsentation in der mündlichen Prüfung einreichen

Komplettwebinar mündliche Prüfung, Sa, 4.5., 10 - 16 Uhr, So, 5.5.2024, 10 - 16 Uhr

Vorbereitung auf Präsentation und das sich anschließende Fachgespräch. Mit 500 Fragen und Antworten aus 400 Themen.

Internationale Rechnungslegung (IAS/IFRS) - Zusatzwebinar, 6. und 7. Mai 2024-

Für die schriftliche Prüfung von fast allen auf Lücke gelernt, dürfen Kenntnisse über IAS/IFRS in der mündlichen Prüfung allerdings nicht fehlen!

Fachwebinare/Videokurse 2024 Bilanzbuchhalter:

Du suchst nach Fachwebinaren und möchtest aber direkt und jetzt schon lernen und nicht bis zu unseren Klausurwebinaren im März 2024 warten? Dann hätten wir hier für Dich Fachwebinare, die schon gelaufen sind und die Du aber auch im Nachhinein noch schauen, durcharbeiten und genießen kannst.

Und der Bilanzbuchhalterstoff der einzelnen Fächer ist ein Genuss. 😉

Hauptfächer

- Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen

- Jahresabschlüsse aufbereiten und auswerten

- Betriebliche Sachverhalte steuerlich darstellen

Nebenfächer

- Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen

- Kosten- und Leistungsrechnung zielorientiert anwenden

- Ein internes Kontrollsystem sicherstellen

- Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

Mündliche Prüfung

Auswahl Präsentationsthema mündliche Prüfung

- wie wähle ich das Präsentationsthema optimal aus - welche Fallen muss ich beachten?

Vorbereitung auf Präsentation und das sich anschließende Fachgespräch

Zur konkreten Durchführung. Du erhältst die Unterlagen (Aufgaben, Schemata), die im Unterricht ausgeteilt wurden, außerdem die Mitschriften und die kompletten Videomitschnitte. Du musst Dich also nicht aufs Schreiben konzentrieren, sondern kannst komplett Dich auf den Inhalt konzentrieren.

Außerdem habe ich pro Webinar ca. 20 weitere Themen, die immer wieder klausurrelevant sind, vor dem Webinar bereits als Themenvideo aufgezeichnet. Auch zu diesen Filmen erhältst Du im Rahmen der Fachwebinare Zugang.

Optional - Klausurwebinare der Vergangenheit (aus 2022)

Wenn Du gar nicht mehr warten kannst oder möchtest bis zu den Live-Klausurwebinaren im März/April 2023. Diese Klausurwebinare aus 2022 können im Nachhinein noch erworben werden. Mit allen Videos, Aufgaben, Lösungen und Mitschriften.

Klausurwebinar Aufgabenstellung 1

Vorbereitung auf die erste schriftliche Prüfung, also auf

- Geschäftsvorfälle erfassen und nach Rechnungslegungsvorschriften zu Abschlüssen führen

- Ein internes Kontrollsystem sicherstellen

- Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

Klausurwebinar Aufgabenstellung 2

Vorbereitung auf die zweite schriftliche Prüfung, also auf

- Jahresabschlüsse aufbereiten und auswerten

- Finanzmanagement des Unternehmens wahrnehmen, gestalten und überwachen

- Kommunikation, Führung und Zusammenarbeit mit internen und externen Partnern sicherstellen

Klausurwebinar Aufgabenstellung 3

Vorbereitung auf die dritte schriftliche Prüfung, also auf

- Betriebliche Sachverhalte steuerlich darstellen

- Kosten- und Leistungsrechnung zielorientiert anwenden

Auswahl Präsentationsthema mündliche Prüfung

Vorbereitung auf die Auswahl des Präsentationsthemas für die mündliche Prüfung.

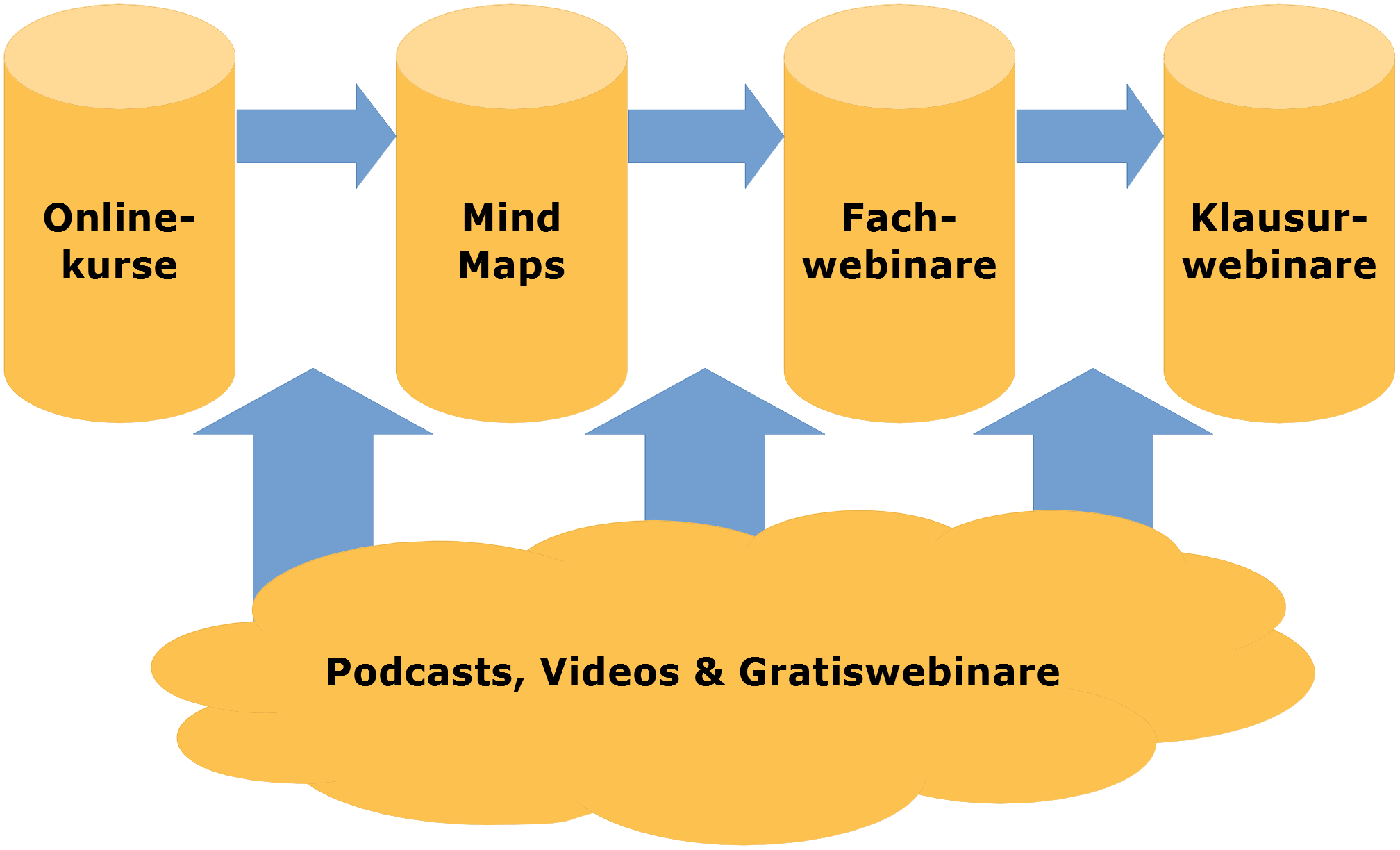

Vier Lambert-Skripte mit insg. über 600 Videos

Wir haben, zusätzlich zu allem, was bei uns online läuft (Webinare, Onlinekurse, Videos und Podcasts) zusätzlich auch noch Dinge auf Papier, nämlich

- Klausurenskript

- MindMaps

- Paragraphenketten

1. Im Klausurenskript mit 70 Erklärvideos warten neun Prüfungen auf Dich. Mit ausführlichen schriftlichen Lösungen und außerdem zu jeder einzelnen Klausuraufgabe einem ausführlichen Video, das Dir nochmal zeigt, worauf es ankommt.

2. In den MindMaps (= Rote Fäden) zeigen wir Dir das prüfungsrelevante Wissen auf - vernetzt. Gehirn-gerecht. Merk-würdig, weil graphisch und vernetzt aufgeschrieben. Mit mehr als 300 Erklärvideos zu den einzelnen MindMaps.

Wir haben für Dich also auf mehr als 300 Seiten die Lehrinhalte aus allen klausurrelevanten Bereichen aufbereitet. Gehirn-gerecht und merk-würdig.

Wenn Du magst, gibt es die MindMaps auch ohne die 300 Videos.

3. Die Paragraphenketten für Buchführung als Prüfungsschemata zeigen Dir das Grundgerüst für eine jede Klausur in Jahresabschluss nach Handels- und Steuerrecht. In mehr als 70 Erklärvideos zeigen wir Dir auf, was sehr wichtig ist, damit Du Sicherheit für Deine Prüfung hast. Die Paragraphenketten gibt es, wenn Du möchtest, auch ohne Erklärvideos.

4. Außerdem unsere Paragraphenketten fürs Steuerrecht als Prüfungsschemata mit mehr als 150 Erklärvideos für alle sieben Steuerfächer: AO, Einkommen- und Lohnsteuer, Körperschaft- und Gewerbesteuer, Umsatzsteuer und Internationales Steuerrecht.

-

Paragraphenketten Steuerrecht mit 150 Erklärvideos

149,00 € In den Warenkorb -

Paragraphenketten Buchführung mit 70 Erklärvideos

149,00 € In den Warenkorb -

MindMaps — Rote Fäden mit Videos — Bilanzbuchhalter — PO 2020

190,00 € In den Warenkorb -

9 Klausuren + 70 Videolösungen Bilanzbuchhalter

95,00 € In den Warenkorb -

Roter Faden — MindMaps — Bilanzbuchhalter — PO 2020

95,00 € In den Warenkorb -

Paragraphenketten Buchführung

95,00 € In den Warenkorb

Einzelunterricht beim Lambert?

Du weißt nicht mehr, wo Dir der Kopf steht wegen der Prüfungen im Jahr 2024? Du fühlst Dich derzeit mit vielen Teilen der Klausuren überfordert? Du denkst, dass Gruppenunterricht nicht reicht? Dann meld´ Dich einfach per Mail unter "info at daniel-lambert.de" oder telefonisch unter 030 / 31 87 87 46, damit wir schauen, ob Einzelunterricht etwas für Dich wäre.

Lamberts Lernplan für März und September 2024:

Teil 1:

Übersicht über die Themen der einzelnen Prüfungsfächer (ca. 250 Themen insgesamt).

- Buchführung (nach Handels- und Steuerrecht),

- Steuern,

- Finanzwirtschaft und

- Kommunikation, Führung und Zusammenarbeit

Teil 2:

- Paragraphenketten Buchführung und

Dies alles mit vielen Lernvideos.

Teil 3:

- Klausurwebinar 2 und

alle im März bzw. September 2024.

Der Lernplan auch beschrieben im nachfolgenden Video.

Lamberts Lernkonzept - zum Bilanzbuchhalter in 10 - 11 Schritten

Wie bereitest Du Dich mit Lambert optimal auf Deine Bilanzbuchhalterprüfung vor? Lamberts Lernkonzept in zehn - elf Schritten.

Als Einstieg haben wir für Dich 1. unsere Onlinekurse, die Dich inhaltlich auf den Stoff der Prüfung vorbereiten. Du lernst hier mit Lehrtexten, Multiple-Choice-Fragen, Aufgaben auf Klausurniveau und vielen zusätzlichen Lambert-Videos, die Dir den Stoff nahe bringen. 2. In unseren MindMaps haben wir die Inhalte der einzelnen Prüfungen für Dich bereits zusammengefasst, gehirn-gerecht und merk-würdig als Rote Fäden. Außerdem zeigen Dir 3. unsere Paragraphenketten das Grundgerüst einer jeden Aufgabe zur Buchführung und zu Steuern. Einige Monate vor der Prüfung haben wir dann zusätzlich 4. die Fachwebinare für Dich am Start - jedes Fach einzeln - als Webinar mit Daniel Lambert. Hier lernst du im Unterricht nochmal das ganze zusammengefasst und auf den Punkt gebracht. Weiterhin ist es entscheidend, dass Du mit alten Prüfungen lernst. Hier ca. sechs Prüfungen bei der IHK bestellen - wer ausführliche Lösungen haben möchte mit Lambert-Erklärvideos dazu, hat deshalb die Möglichkeit, 5. mit unserem Klausurenskript zu lernen - neun Prüfungen auf Klausurniveau. Einige Tage vor der Prüfung haben wir für Dich zusätzlich 6. die Klausurwebinare, welche Dir den letzten Schliff für Deine Prüfung verleihen. Letzte Tipps, Tricks und prüfungsrelevante Infos geben Dir den letzten Schwung und die letzte Sicherheit für Deine Klausuren.

Während des Lernprozesses kannst du (und solltest!) zusätzlich 7. unsere Gratiswebinare, 8. unsere Videos bei YouTube und 9. unsere Podcasts bei Spotify oder iTunes für Deine Vorbereitung heranziehen.

Das alles auch auch 10. im Lambert-Abonnement.

11. Möglicherweise kann, alternativ oder zusätzlich, kurz vor der Prüfung, aber auch lange vorher bereits, Einzelunterricht bei Daniel Lambert hilfreich sein.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Lamberts Gratiswebinare in 2023

Unsere Gratiswebinare sollen Dein Interesse wecken an dem, was Du fachlich brauchst. Und natürlich Dir zeigen, wie wir ans Thema, also die Prüfungsvorbereitung, rangehen. Die vergangenen Gratiswebinare der letzten Monate haben wir unten zum einen als Themen aufgeführt. Zum anderen aber kriegst Du die Webinare nicht einzeln, sondern direkt alle pro Fach. Denn wenn Du Dich z.B. für Leasing interessierst, ist es nicht auszuschließen, dass Du Dich für alle anderen Themen aus handels- und steuerrechtlicher Buchführung auch interessierst.

Nächste Gratiswebinare im Jahre 2023:

✅ Überblick Prüfungsthemen Buchführung nach Handels- und Steuerrecht. Donnerstag, 16.3.23, 18 Uhr. Hier geht es zur Anmeldung.

✅ Offene Fragen vor den Prüfungen März/April 2023 - Donnerstag, 9.3.2023, 18 Uhr. Bitte vorher Deine Fragen per Mail einreichen, damit ich sortieren kann.

✅ Klausurbesprechung Herbst 2022 Steuern - Donnerstag, 23.2.2023, 18 Uhr. Wir haben noch die Themen Umsatzsteuer, Gewerbesteuer und Körperschaftsteuer aus dieser Klausur ausstehen, denn am 16.2. hatten wir ausführlich die Einkommensteueraufgabe besprochen. Ich erzähle also diesmal, welche Themen zusätzlich noch wichtig waren. Aus Steuerrecht und betriebliche Steuerlehre. Hier geht es zur Anmeldung.

✅ Klausurbesprechung Herbst 2022 Steuern - Donnerstag, 16.2.2023, 18 Uhr. Ich erzähle, welche Themen drankamen und was Du draufhaben musst - in Steuerrecht und betriebliche Steuerlehre. Hier geht es zur Anmeldung.

✅ Klausurbesprechung Bilanzbuchhalter - Prüfung Herbst 2022, Aufgabenstellung 1, Mittwoch, 8.2.2023. Ich stelle die Themen und Aufgaben vor, die drankamen im September 2022, also in der letzten Bilanzbuchhalterprüfung. Hier geht es zur Übersicht der Klausurthemen H 2022 Prüfung 1. Und hier eine Aufgabe zum Eigenkapital hieraus. Außerdem wieder das Gratisquiz. Hier geht es zur Anmeldung im Nachhinein.

✅ Klausurbesprechung Bilanzbuchhalter. Aus dem Fach Buchführung (HGB bzw. EStG bzw. IAS/IFRS) oder Steuern. Welche Prüfung genau und welches Thema? Verrate ich noch. Aber wichtig: frühzeitige Anmeldung wäre gut, in den letzten Wochen war dieses Gratiswebinar am Webinar Thursday stets voll. Donnerstag, 2.2.2023, 18 Uhr. Hier geht´s zur ausführlichen Aufgabe, wobei ich die Klausur zusätzlich in zehn Multiple-Choice-Fragen eingeteilt haben - Teil des Onlinekurses Bilanzsteuerrecht - dort mit ausführlichen Lösungsvideos. Hier geht es zur Anmeldung im Nachhinein.

✅ Einzel- und Pauschalwertberichtigung. Zum Mitschnitt, der Aufgabenstellung und LAMBERTS PARAGRAPHENKETTE zu Forderungen.

✅ Wechselkurse und Währungsfragen. Zum Mitschnitt und der MindMap zum Thema Währungen und Wechselkursen.

✅ Leasing-Erlass. Zum Mitschnitt, Aufgabenstellung und ausführlicher Lösung.

✅ Führungsstile - aus Kommunikation, Führung und Zusammenarbeit, also Klausur 1 und 2. Zum Mitschnitt, Aufgabenstellung und Klausurbeispielen zum Thema Führungsstile.

✅ Überblick Bewertung in Handels- und Steuerbilanz. Zum Mitschnitt, Aufgabenstellung und ausführlicher Lösung.

Lamberts Gratiswebinare aus 2022

✅ Umsatzsteuerliches Reihengeschäft und innergemeinschaftliches Dreiecksgeschäft

Alle Infos und klausurrelevante Themen

✅ Überblick Buchführung

Was kann in Buchführung nach HGB, EStG und IAS/IFRS alles drankommen? Ich gebe einen Überblick über die Themen der Klausuren der Vergangenheit und damit das, was Du in der Zukunft draufhaben solltest ...

✅ LAMBERTS PARAGRAPHENKETTEN ANLAGEVERMÖGEN

Paragraphenketten. Ultrawichtig, denn sie sind das Grundgerüst der Bearbeitung der gesamten Aufgabe. Kannst Du sie nicht, hast Du kaum eine Chance, die Aufgabe richtig zu bearbeiten. Kannst Du sie dagegen, ist die Wahrscheinlickeit deutlich höher, dass Du in die richtige Richtung rennst ...

Ich zeige Dir anhand der relevanten Vorschriften aus HGB, EStG, EStR und EStH und BMF-Schreiben, wie man speziell im Anlagevermögen vorgeht.

✅Überblick Steuern

Was kann aus Steuern drankommen in Deiner Prüfung zum Bilanzbuchhalter, also in Aufgabenstellung 3? Ich erzähle über die relevanten Themen aus Körperschaftsteuer, Gewerbesteuer, Lohnsteuer, Einkommensteuer, AO und Internationalem Steuerrecht.

✅ Klausurrelevante Themen Finanzwirtschaft, also aus Aufgabenstellung 2 der Bilanzbuchhalterprüfung

Was kann in Finanzwirtschaftlichem Management drankommen? Was sind die Themen, die in den letzten 20 Prüfungen abgefragt wurden?

12 Webinare Buchführung (HGB, EStG) zum Vorzugspreis

Gewinnverteilung in Personengesellschaften, speziell in einer GmbH & Co. KG, Ergänzungsbilanz, Sonderbilanzen, Haftungsvergütung und Aufwandsersatz

Bewertung nach Handels- und Steuerrecht

Erbbaurecht

Degressive Abschreibung nach § 7 II EStG

Paragraphenketten im Sachanlagevermögen - Standardschemata und wichtige Fußgängerpunkte. Wie knackt man diese Art von Klausuraufgaben?

Fälle zu Rechnungswesen. Für Steuerfachangestellte und Bilanzbuchhalter

Klausurquiz Rückstellungen - wichtige Beispiele auf Prüfungsniveau

Themen Klausur 1 Prüfung Bilanzbuchhalter

Leasing nach Handels- und Steuerrecht

Abbruchkosten, H 6.10 EStH

Leasing - wer bilanziert und wie wird bilanziert? Nach Handels- und Steuerrecht.

Klausurbesprechung - Geschäftsvorfälle erfassen, d.h. Buchführung - F 2022, Klausur 1

Klausurbesprechung - Geschäftsvorfälle erfassen, d.h. Buchführung - H 2018, Klausur 1

Klausurbesprechung - Geschäftsvorfälle erfassen, d.h. Buchführung - F 2018, Klausur 1

Gratiswebinar-Pakete

Du willst direkt alles? Den großen Rundumschlag über viele Themen, die wir in der Vergangenheit hatten?

Wir listen hier zwar die einzelnen Gratiswebinare auf, Du kriegst allerdings direkt alle einzelnen zu einem Fach.

Sechs Gratiswebinare zum Finanzmanagement

Fremdwährungskredit

Internationale Finanzwirtschaft – relevante Themen für BiBu und national Bibu International

Leverage-Effekt, Eigenkapitalrendite und die Abhängigkeit vom Verschuldungsgrad

Gratiswebinar – Fremdwährungskredit

Kapitalwert, Annuität und interner Zinsfuß: Gratiswebinar handlungsspezifische Qualifikationen

Finanzwirtschaft – Devisentermingeschäfte und Devisenoptionen

Finanzwirtschaft - Berechnung Kapitalwert - Zahlen mussten selbst berechnet werden - Klausurbesprechung F 2021.

17 Gratiswebinare zu Steuern

Gewerbesteuerliche Korrekturen bei Beteiligungen aus inländischen Kapitalgesellschaften

Reihengeschäft und innergemeinschaftliches Dreiecksgeschäft

Abbruchkosten - Gratiswebinar zu H 6.4 EStH -

Fall zur Gewerbesteuer. Für Steuerfachangestellte und Bilanzbuchhalter

Fall zur Körperschaftsteuer. Für Steuerfachangestellte und Bilanzbuchhalter.

Internationales Steuerrecht. Von DBA und dem OECD-MA, von uni- und bilateralen Methoden zur Vermeidung einer Doppelbesteuerung.

Gewerbesteuer - Behandlung von Gewinnausschüttungen - Klausurbesprechung F 2021

Abgabenordnung - steuerliche Nebenleistungen. Wir besprechen drei prüfungsrelevante Punkte: Verspätungszuschlag, Säumniszuschlag und Zinsen.

Überblick Lohnsteuer

Überblick Internationales Steuerrecht

Umsatzsteuerliches Reihengeschäft

Überblick Gewerbesteuer - auf einer einzigen DIN-A4-Seite

Überblick Körperschaftsteuer

Klausurbesprechung Betriebliche Sachverhalte steuerlich darstellen, H 2019

Vier Gratiswebinare zu Internationale Rechnungslegung (IAS/IFRS)

IFRS 9

IAS/IFRS - welche Fragen könnten Dich in der mündlichen Prüfung erwarten?

Vier Gratiswebinare zur Kostenrechnung

Divisions- und Zuschlagskalkulationen. Die Kostenträgerstückrechnung.

Devisenoptions- und Devisentermingeschäft. Für Bilanzbuchhalter International und Bilanzbuchhalter

Klausurbesprechung Prüfung F 2019, Kostenrechnung - Freitag, 18.12.2020, 18 Uhr

Kommunikation, Führung und Zusammenarbeit

Überblick Kommunikation, Führung und Zusammenarbeit – Februar 2022

Mündliche Prüfung

Bilanzbuchhalter - Themen der mündlichen Prüfung.

-

12 Webinare Buchführung (HGB, EStG)

30,00 € In den Warenkorb -

17 Gratiswebinare zu Steuern

0,00 € In den Warenkorb -

Führungsstile — von autoritär bis partizipativ

0,00 € In den Warenkorb -

Gratiswebinar — Überblick Kommunikation, Führung und Zusammenarbeit

0,00 € In den Warenkorb -

Gratiswebinar Bewertung Handels- und Steuerrecht

0,00 € In den Warenkorb -

Gratiswebinar Einzel- und Pauschalwertberichtigung — mit LAMBERTS PARAGRAPHENKETTE — Abwertung von Forderungen

0,00 € In den Warenkorb -

Gratiswebinar Themen Buchführung — Klausur 1 Bilanzbuchhalter

0,00 € In den Warenkorb -

Gratiswebinar Umsatzsteuerliches Reihengeschäft und innergemeinschaftliches Dreiecksgeschäft

0,00 € In den Warenkorb -

Gratiswebinar Wechselkurse — Auf- und Abwertung von Währungen

0,00 € In den Warenkorb -

Klausurbesprechungen Bilanzbuchhalter

0,00 € In den Warenkorb -

Klausurrelevante Themen Finanzwirtschaft

0,00 € In den Warenkorb -

LAMBERTS PARAGRAPHENKETTEN ANLAGEVERMÖGEN

0,00 € In den Warenkorb

Einzelne Videos von unserer Playlist für Bilanzbuchhalter bei YouTube. Mehr also dort, um viele weitere Themen zu genießen (Abo nicht vergessen).

Klausurbesprechung Buchführung F2020 Prüfung 1 Bilanzbuchhalter

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Niederstwertprinzip - von außerplanmäßigen Abschreibungen und Teilwertabschreibungen

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Klausurbesprechung H 2018 Buchführung - Bilanzbuchhalter - Gratiswebinar

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Mehr Filme in Lamberts Playlist für Bilanzbuchhalter auf YouTube

Auch unsere Podcasts sollen, so wie unsere Videos, Dein Interesse für das wecken, was Du brauchst. Mit Podcasts lernen funktioniert anders als mit Videos. Du kannst sie beim Autofahren, beim Joggen und unterwegs genießen. Schreib uns doch gerne, womit Du besser lernen kannst, ob mit Videos oder Podcasts.

Hier eine Auswahl der Themen unserer Podcasts - bei Spotify und überall dort, wo Du gerne Podcasts hörst.

Ansatz, Ausweis, Bewertung

In dieser Episode geht es um die Grundfragen der Bilanzierung, nämlich Ansatz (kommt eine Sache überhaupt in die Bilanz?), Ausweis (wenn ja, wohin kommt sie?) und Bewertung (in welcher Höhe kommt etwas dann in die Bilanz?). Die Bewertung zerfällt wiederum in Erst- und Folgebewertung. Die drei Fragen "Ansatz, Ausweis und Bewertung" kommen praktisch in jeder Prüfungsfrage dran und sind deshalb äußerst wichtig fürs Verständnis.

Aktivierungswahlrechte

Aktivierungswahlrechte gibt es im nationalen Handelsrecht, also nach HGB, drei Stück, nämlich aktive latente Steuern, das Disagio und die immateriellen Vermögensgegenstände des Anlagevermögens, die unentgeltlich erworben wurden.

Anlage- und Ümlaufvermögen

Eine sehr wichtige Frage ist die Unterscheidung in Anlage- und Umlaufvermögen. Hierbei kommt es nicht etwa auf die Dauer der Zurverfügungstellung an, sondern nach § 247 II HGB auf etwas ganz anderes. Die Unterscheidung in die beiden Vermögenspositionen ist wichtig sowohl für den Ansatz, den Ausweis, aber auch für die Bewertung (nämlich bei der Anwendung des Niederstwertprinzips).

Unterschied Rückstellungen und Verbindlichkeiten

In dieser Episode reden wir über den Unterschied zwischen Verbindlichkeiten und Rückstellungen. Woran erkennt man, wann das eine und wann hingegen das andere zu passivieren ist? Worin liegen die Unterschiede und worin die Gemeinsamkeiten? Weiterhin besprechen wir die Idee der Verlustantizipation bei Rückstellungen.

Offene und stille Rücklagen

In dieser Episode beschreibe ich die Arten von Rücklagen. Wann kommt es zu stillen Rücklagen, welche offenen Rücklagen kennt man in der Bilanz? Ich gehe ein auf die Kapitalrücklage und die Gewinnrücklagen sowie die Unterbewertung von Aktiva und die Überbewertung von Passiva.

Währungsumrechnung: Bilanzbuchhalter-Klausurbesprechung

In diesem Podcast rede ich über die Klausur 1, 2019 für Bilanzbuchhalter, Aufgabe 1. Es geht um Währungsumrechnung. Ich erzähle, wie man den § 256a HGB verstehen muss im Zusammenspiel zwischen Realisations- und Höchstwertprinzip, Umrechnung zum

Bilanzstichtag und kurz- und langfristigen Geschäften. Mehr über mein Angebot zur Klausurvorbereitung für Bilanzbuchhalter und Steuerfachwirte auf www.daniel-lambert.de. Wenn Dir dieser Beitrag gefällt, freue ich mich über ein Abonnement, damit Du keine weiteren Episoden verpasst.

Lambert-Kochrezept gewerbesteuerliche Hinzurechnung nach § 8 Nr. 1 GewStG - neuer Freibetrag!

Immer wieder klausurrelevant, auch in H 2020 für Bilanzbuchhalter und fast immer, wenn Gewerbesteuer drankommt - die Hinzurechnung nach § 8 Nr. 1 GewStG. In diesem LAMBERT-KOCHREZEPT zeige ich die sechs Schritte, die notwendig sind, um die Hinzurechnung richtig zu kalkulieren. Unterschiedliche Quoten nach § 8 Nr. 1 Buchst. a) - f) GewStG sind hier zu beachten, dann der Freibetrag von nunmehr 200.000 € (vorher lange Zeit 100.000 €) und schließlich die Multiplikation mit 25 %.

Diese Episode ist Teil meines Onlinekurses zur Gewerbesteuer. Hier geht es zu meinen Klausurwebinaren im März 2021 für Bilanzbuchhalter.

Lohnsteuer - Betriebsveranstaltungen

Klausurbesprechung Bilanzbuchhalter H 2020. Es ging in der Lohnsteueraufgabe um eine Betriebsveranstaltung. Ich stelle in dieser Episode mein Lambert-Kochrezept vor, und zwar wie man in acht Schritten an eine Aufgabe zu dem Thema Betriebsveranstaltung herangeht. Man muss nämlich denken an die Anzahl der Betriebsveranstaltungen insgesamt im Jahr, die Teilnehmer muss man aufteilen in Mitarbeiter mit und ohne Begleitpersonen, der Freibetrag von 110 € ist wichtig, man muss unterscheiden zwischen Aufwendungen "anlässlich" und "bei Gelegenheit" des Fests und die Pauschalierung der Lohnsteuer ist wichtig. Also ganz viel Stoff

Körperschaftsteuer - Derivativer Goodwill

Klausurbesprechung Bilanzbuchhalter H 2020. Es ging in der Körperschaftsteueraufgabe um den derivativen Geschäfts- oder Firmenwert (= derivativer Goodwill = derivativer Firmenwert). Warum ist dieser eigentlich handelsrechtlich kein Vermögensgegenstand? Wofür gibt es speziell den § 246 I 4 HGB? Und über wieviele Jahre wird er eigentlich handelsrechtlich stets (planmäßig) abgeschrieben? Zehn Jahre? Oder fünf? Oder vielleicht 15 Jahre? Alles falsch - die richtige Antwort verrate ich in diesem Podcast.

Umsatzsteuer - Lieferung an Komplementär

Klausurbesprechung Bilanzbuchhalter H 2020. Es ging in der Umsatzsteueraufgabe darum, dass eine Kommanditgesellschaft - eine Wurstfabrik - an ihren Komplementär aus Anlass seiner privaten Feier (oder der seiner Ehefrau) das Catering übernahm. Insb. wurde ohne Aufpreis Besteck geliefert. Der Rechnungsbetrag war natürlich viel zu niedrig, insb. wurde das Besteck kostenlos ausgeliehen, obwohl anderen hierfür eine Gebühr in Rechnung gestellt wird. Fraglich waren natürlich wieder alle Fragen zur Umsatzsteuer, also die Umsatzart, die Steuerbarkeit, die Steuerbefreiungen und die Steuerpflicht, der Steuersatz. Die Bemessungsgrundlage ist hier natürlich besonders interessant und stand gewissermaßen im Fokus, insb. wegen des Stichworts der Mindestbemessungsgrundlage. Mehr zu allen obigen Fragen in diesem Podcast.

Körperschaftsteuer - Drohverlustrückstellungen

Klausurbesprechung Bilanzbuchhalter H 2020. Es ging in der Körperschaftsteueraufgabe um eine Rückstellung für drohende Verluste aus schwebenden Geschäften. Diese muss handelsrechtlich passiviert werden und darf steuerlich nicht bilanziell auftauchen. Normalerweise führt dies zu einer Korrektur in der Überleitungsrechnung nach oben, denn handelsrechtlich wird ein Aufwand gebucht, der steuerrechtlich nicht okay ist und also rückgängig gemacht werden muss. Allerdings wurde hier der Sachverhalt schon im Vorjahr gebucht. Warum dies zu genau der gegenteiligen Vorgehensweise führt, nämlich zu einer Korrektur in der steuerlichen Überleitungsrechnung nach unten (!), erzähle ich in diesem Podcast.

Körperschaftsteuer - latente Steuern

Klausurbesprechung Bilanzbuchhalter H 2020. Es ging in der Körperschaftsteueraufgabe um latente Steuern. Wenn handelsrechtlich latente Steuern gebildet werden dürfen (im Fall der aktiven latenten Steuern) oder müssen (im Fall der passiven), wie ist dann steuerlich hiermit umzugehen? Sie sind ja bekanntermaßen gar nicht Teil der Steuerbilanz und vielmehr großer Teil der Klausur 1, nämlich im Buchführungsteil der Bilanzbuchhalterprüfung. Was haben sie also diesmal, in Herbst 2020, in der Klausur 3, also im Steuerteil, verloren? In diesem Podcast kläre ich darüber auf, insb. wie mit ihnen steuerbilanziell umzugehen ist.

Körperschaftsteuer - Rohstoffe & Wertminderung

Klausurbesprechung Bilanzbuchhalter H 2020, Klausur 3, Körperschaftsteuerteil. Im Umlaufvermögen, genauer gesagt bei den Rohstoffen, gab es eine Wertminderung, die als dauernd angegeben war. Nun muss man die Vorgehensweise beim strengen Niederstwertprinzip kennen, und zwar handels- als auch steuerrechtlich. Im Handelsrecht ist es egal, ob die Wertminderung dauernd oder nur vorübergehend ist, § 253 IV 1 HGB. Im Steuerrecht hingegen muss die Wertminderung zunächst dauernd sein (§ 6 I Nr. 2 S. 2 EStG), damit eine Teilwertabschreibung durchgeführt werden darf (!). Was "dauernd" heißt, bestimmt das (überaus wichtige) BMF-Schreiben vom 2.9.2016 zur Teilwertabschreibung (LAMBERT-TIPP: unbedingt vorher schon besorgen und durchlesen!).

Rückstellung bilden oder Abschreibung vornehmen, wann mache ich was? - Klausur-Tipp

Frage von Yasemin, Teilnehmerin meines Onlinekurses Körperschaftsteuer. Sie grübelte über einer Aufgabe, bei der Schrauben verkauft wurden und der Verkaufspreis plötzlich gesunken war. In der Lösung wurde eine Rückstellung für drohende Verluste aus schwebenden Geschäften gebildet. Sie dagegen hätte eine außerplanmäßige Abschreibung nach dem strengen Niederstwertprinzip vorgenommen.

Was ist denn nun richtig? In diesem Podcast kläre ich auf.

Körperschaftsteuer - zu versteuerndes Einkommen

Die Körperschaftsteuer wird errechnet durch die Multiplikation des Steuersatzes (15 %) mit dem zu versteuernden Einkommen. Entscheidend ist also, dass man fähig ist, das zu versteuernde Einkommen auszurechnen. Dies wird ermittelt, indem man vom handelsrechtlichen Jahresüberschuss ausgeht und zunächst innerbilanzielle Korrekturen vornimmt, um zum steuerrechtlichen Jahresüberschuss zu gelangen. Der steuerrechtliche Jahresüberschuss zzgl. bzw. abzgl. der außerbilanziellen Korrekturen ergibt dann das zu versteuernde Einkommen. Ich stelle einzelne inner- und außerbilanzielle Korrekturen dar, auf die es ankommt und die man nicht nur in Prüfungen für Bilanzbuchhalter und Steuerfachwirte stets beherrschen sollte. Wenn Dir dieser Podcast gefällt, freue ich mich immer über ein Abonnement, damit Du keine weitere Episode verpasst. Mehr zu meinen Onlinekursen, Videos, Audios, Blogposts und Webinaren für den steuerlichen Bereich auf www.daniel-lambert.de.

Ansammlungsrückstellungen nach Handels- und Steuerrecht - Klausurbesprechung Bilanzbuchhalter

Lamberts Steuerblog - es geht um die Prüfung F 2019 für Bilanzbuchhalter, Thema war die Ansammlungsrückstellung als Beispiel für eine Rückstellung für ungewisse Verbindlichkeit. Was sind die handels- und steuerrechtlichen Voraussetzungen, welche Paragraphenketten sind zu beachten? Wenn Dir dieser Beitrag gefällt - Abo nicht vergessen, damit Du über weitere Podcasts informiert wirst. Mehr zu meinen Prüfungsvorbereitungen, zu meinen Blogposts, Videos, Onlinekursen und Webinaren unter www.daniel-lambert.de.

Drohverlustrückstellungen, mit linearer Interpolation berechnet - Klausurbesprechung Bilanzbuchhalter

In diesem Beitrag bespreche ich die Aufgabe 1 aus der Klausur Frühjahr 2019 für Bilanzbuchhalter. Es ging um Rückstellungen für drohende Verluste aus schwebenden Geschäften. Diese mussten, da langfristig, abgezinst werden, und zwar interpolativ.

Mehr zu meinen Onlinekursen, Podcasts, Videos, Webinaren und Blogposts für Bilanzbuchhalter und Steuerfachwirte unter www.daniel-lambert.de.

Leasing, Rücklage für Ersatzbeschaffung, Paragraphenkette fürs Sachanlagevermögen

Klausurbesprechung Bilanzbuchhalter, F 2019, Aufgabe 4. Eine Maschine wird durch Brand zerstört. Verlangt waren Ansatz, Ausweis und Bewertung diesbezüglich. Ich gebe die nötige Paragraphenkette an, die Ihr fast komplett für jede Standardaufgabe zu Maschinen in den Prüfungen durchgehen könnt. Nach der Zerstörung der Maschine wird eine Ersatzmaschine geleast statt eine neue zu kaufen. Die Frage, wer zu aktivieren hat (Leasing-Erlass vom April 1971) wird diesmal zugunsten des Leasinggebers entschieden - was in Klausuren eher die Ausnahme ist. Und dann: Versicherung zahlt den Schaden, aber mehr als der Restbuchwert war. Eine stille Reserve wird also aufgedeckt. Frage: könnte man hier eine Rücklage für Ersatzbeschaffung nach R 6.6 EStR bilden? Nur, wenn u. A. ein Ersatzwirtschaftsgut angeschafft wird - was aber deshalb nicht der Fall war, weil das Leasinggut eben nicht vom Leasingnehmer, sondern vom -geber aktiviert wird! Insgesamt eine Aufgabe mit vielen Fallen... Mehr zu meinen Onlinekursen, Podcasts, Videos, Webinaren und Blogposts für Bilanzbuchhalter und Steuerfachwirte unter www.daniel-lambert.de. Wenn Dir dieser Beitrag gefällt, Abo nicht vergessen, damit Du keine weiteren Podcasts verpasst.

Umsatzsteuerliche Ausfuhrlieferung oder nicht? Auf die Ausfuhrnachweise kommt es an ...

Klausurbesprechung 2019 für Bilanzbuchhalter -

ein Möbelhaus verkauft etwas an einen Kunden aus der Schweiz. Liegt eine Ausfuhrlieferung vor, die folglich umsatzsteuerbar aber umsatzsteuerbefreit ist, wenn dieser sich lediglich mit seinem Personalausweis zu erkennen gibt, ansonsten aber keine Ausfuhrnachweise vorliegen? Diesen spannenden Klausurfall werde ich in diesem Podcast weiter beleuchten.

Wenn Dir dieser Beitrag gefällt, freue ich mich über ein Abonnement, damit Du keine weitere Folge verpasst. Mehr zu meiner Klausurvorbereitung für Bilanzbuchhalter und Steuerfachwirte, nämlich Blogs, Audios, Videos und Webinare unter www.daniel-lambert.de.

Gewerbesteuerliche Hinzurechnungen - von Vorfälligkeitsentschädigungen, Nachzahlungszinsen und sonstigem Stress

Besprechung 2019 für Bilanzbuchhalter -

ein Gewerbebetrieb leistet Zinsen für einen Kredit, löst diesen zu früh ab und muss eine Vorfälligkeitsentschädigung leisten. Fällt diese unter die Hinzurechnungspflicht des § 8 Nr. 1 Buchst. a) GewStG? Ich verrate eine hochinteressante Fundstelle, die Auskunft darüber gibt, was zu hinzurechnungspflichtigen Zinsen gehört und was nicht.

Weiterhin schuldete der Betrieb Nachzahlungszinsen zur Gewerbesteuer nach § 233a AO. Fallen diese auch unter die Hinzurechnungspflicht? Die Antwort ist anders als bei der Vorfälligkeitsentschädigung und möglicherweise überraschend. Wenn Dir dieser Beitrag gefällt, freue ich mich über ein Abonnement, damit Du keine weitere Folge verpasst. Mehr zu meiner Klausurvorbereitung für Bilanzbuchhalter und Steuerfachwirte, nämlich Blogs, Audios, Videos und Webinare unter www.daniel-lambert.de.

Echter Schadenersatz und unrichtiger Umsatzsteuerausweis - nur weil man einmal die Vase zerdeppert hat ...

Klausurbesprechung F 2019 für Bilanzbuchhalter -

in der Umsatzsteueraufgabe zerdeppert ein Kind in einem Geschäft eine Vase. Die Mutter leistet, ohne zu murren, Schadenersatz. Das Unternehmen stellt der Mutter eine Rechnung in Höhe des Schadens zzgl. Umsatzsteuer. Nun handelt es sich um einen echten Schadenersatz und damit liegt gar keine Entgeltlichkeit und also keine steuerbare Leistung vor. Problematisch ist, dass das Unternehmen sehr wohl ja Umsatzsteuer ausgewiesen hatte, obwohl die Leistung gar nicht steuerbar ist. Also geht man zu § 14c I UStG (unrichtiger Steuerausweis). Wenn man 19 % Umsatzsteuer ausweist statt 0 %, so liegt ein unrichtiger Steuerausweis vor. Die unrichtigerweise ausgewiesene Umsatzsteuer wird sehr wohl geschuldet, die Steuerschuldnerschaft trifft den Unternehmer (§ 13a I Nr. 1, 2. Altern. UStG). Wenn Dir dieser Beitrag gefällt, freue ich mich über ein Abonnement, damit Du keine weitere Folge verpasst. Mehr zu meiner Klausurvorbereitung für Bilanzbuchhalter und Steuerfachwirte, nämlich Blogs, Audios, Videos und Webinare unter www.daniel-lambert.de.

AO - steuerliche Nebenleistungen: Zinsen

In dieser Episode geht es um Zinsen. Wichtig in Prüfungen zur Abgabenordnung für Bilanzbuchhalter, Steuerfachwirte, Steuerfachangestellte, Steuerberater und Wirtschaftsprüfer. Wann sind Zinsen (neben Verspätungs- und Säumniszuschlag wichtiges Thema in AO-Klausuren) als steuerliche Nebenleistungen zu entrichten, wie berechnet man sie? Wenn Dir dieser Podcast gefällt, freue ich mich über ein Abonnement, damit Du keine weiteren Folgen verpasst.

Umsatzsteuer - Umsatzart

Bei der Umsatzsteuer gibt es drei Haupttatbestände: Leistungen (Lieferungen und sonstige Leistungen), innergemeinschaftlicher Erwerb und die Einfuhr aus dem Drittlandsgebiet. Ich erzähle, worauf es ankommt und warum die Unterscheidungen so wichtig sind für Klausuren im Bereich der Umsatzsteuer. Es geht nämlich weiter bei der (Umsatz-)Steuerbarkeit. Wenn eine Leistung nicht im Inland ausgeführt wurde, so ist sie nicht steuerbar. Und auch hierfür spielt es eine wichtige Rolle, welcher Umsatz eigentlich vorliegt.

AO - Einspruch gegen Steuerbescheid. Zulässigkeit und Begründetheit

Der Einspruch kommt in Klausuren zur Abgabenordnung ständig vor, insb. die Überprüfung seiner Zulässigkeit. Ich gehe auf die Voraussetzungen der Zulässigkeit ein und beschreibe das Zusammenspiel mit der

Begründetheit.

Wenn Dir dieser Podcast gefällt, freue ich mich über ein Abonnement, damit Du keine weitere Episode verpasst. Mehr zu meinem Kursangebot für Bilanzbuchhalter, Steuerfachwirte, Steuerfachangestellte, zu meinen Videos, Podcasts, Blogbeiträgen und Webinaren unter www.daniel-lambert.de.

Preisfunktionen-Lern- und Memoriertechniken

In dieser Episode geht es darum, wie man sich möglichst viele Details, z.B. zehn oder 20, für die nächste Klausur, die nächste Prüfung, in nur zwei bis drei Minuten merkt, und zwar im Langzeitgedächtnis. Es geht hier um das Lernen mit gehirn-gerechten und merk-würdigen Bildern.

Fette Tipps aus

- Frühjahr 2024,

- Herbst 2023 und

- Frühjahr 2023

Zur Ausbeute, im Nachhinein betrachtet. Die Klausuren aus F 2023 passten erstaunlich gut zu den Tipps, schätzungsweise zu 90 %. Jene aus H 2023 immerhin noch zu 80 %.

Klausurtipps F 2024 Bilanzbuchhalter

Folgende Tipps für die Klausuren für Bilanzbuchhalter werden gehandelt. Ich habe die Videos, die ich hierzu gedreht habe, eingefügt. Wichtig: die durchnummerierten Tipps sind konkret für F 2024, die nicht nummerierten Tipps dagegen sind immer gut, wichtig und richtig. 😉 Sie sind deshalb noch aus vergangenen Terminen, aber weiterhin brandheiß.

Mehr dazu auch in meinen Webinaren im März 2024, nämlich Klausurwebinar 1, Klausurwebinar 2, Klausurwebinar 3, Auswahl des Präsentationsthemas für Deine mündliche Prüfung und Komplettwebinar mündliche Prüfung

Aufgabenstellung 1

Buchführung

Internes Kontrollsystem sicherstellen

Kommunikation, Führung und Zusammenarbeit

Aufgabenstellung 2

Jahresabschlüsse aufbereiten und auswerten

- Tipp: Strukturbilanz (ist immer relevant, und sei es nur zum Teil)

- Tipp: Ansatzwahlrechte in Strukturbilanz

- Tipp Nr. 3: Kapitalflussrechnung

Finanzwirtschaft

- Dynamische Investitionsrechnung

Tipp Nr. 5: Leasing vs. Kreditkauf

- Außenhandel – Akkreditiv, Hermes-Deckung, Devisengeschäfte, Forfaitierung, Aval, Außenhandelsfinanzierung

- Swap-Geschäft

Aufgabenstellung 3

Steuern

Umsatzsteuer

Körperschaftsteuer

- Tipp: zwei große Themenbereiche in der Körperschaftsteuer

- § 8b und Veräußerung

Tipp: Film über die Einteilung des § 8b KStG – laufende und einmalige Einkünfte

- verdeckte Gewinnausschüttung

- verdeckte Einlage

- körperschaftsteuerliches Einlagekonto

Gewerbesteuer

Einkommensteuer

Internationales Steuerrecht

- Lesen eines DBA ("der eine Staat, der andere Staat ...")

- Anrechnungsmethode

- Freistellungsmethode, Progressionsvorbehalt

Lohnsteuer

- Betriebsveranstaltung (Achtung: viele verstehen das mit den 110 € falsch. Und ich meine nicht das Thema Freibetrag jetzt und Freigrenze früher. Sondern (fehlende) Lohnsteuerbarkeit vs. Lohnsteuerbefreiung. Mehr dazu im Video).

- E-Bike

Abgabenordnung

- Einspruch - Zulässigkeit

- Korrekturen

Kostenrechnung

- Plankostenrechnung

Klausurtipps H 2023 Bilanzbuchhalter

Was wirklich drankam

Klausur 3, Steuern und Kostenrechnung

Aufgabe 1, Gewerbesteuer

Zunächst kam die Behandlung des Gewinns eines stillen Gesellschafters dran.

Insgesamt ging es hier um § 8 Nr. 1 GewStG, d.h. die gewerbesteuerliche Hinzurechnung. Außerdem war §

Was vorher prognostiziert wurde.

Folgende Tipps für die Klausuren für Bilanzbuchhalter werden gehandelt. Ich habe die Videos, die ich hierzu gedreht habe, eingefügt.

Mehr dazu auch in meinen Webinaren im September 2023, nämlich Klausurwebinar 1, Klausurwebinar 2, Klausurwebinar 3 und Auswahl des Präsentationsthemas für Deine mündliche Prüfung.

Aufgabenstellung 1

Buchführung

- Forderungen (auch inkl. Fremdwährung)

Tipp Nr. 17 – Fremdwährungsforderung steigt zwischen Entstehung und Bilanzstichtag

Tipp Nr. 18 – Fremdwährungsforderung sinkt zwischen Entstehung und Bilanzstichtag

- latente Steuern:

Tipp Nr. 2 – Vorgehensweise, Arten von Differenzen

Tipp Nr. 5 – latente Steuern durch Drohverlustrückstellung

- Eigenkapital

Tipp Nr. 3 – Film über offene und stille Rücklagen

Tipp Nr. 4 – Film über gesetzliche Rücklage

Tipp Nr. 22 – welche Kapitalrücklage nicht mitgerechnet wird – böse IHK-Falle

Tipp Nr. 7 – Film über Kapitalrücklage

Tipp Nr. 24 – Bedeutung eines einzigen Worts – „nominelle“ Kapitalerhöhung

- Immaterielle Vermögensgegenstände

Tipp Nr. 19 – immaterielle Vermögensgegenstände

- derivativer Firmenwert

Tipp Nr. 9 – Geschäfts- oder Firmenwert

- Gebäude (Außenanlagen, Betriebsvorrichtungen)

- Wertpapiere

- Rückstellungen Internationale Rechnungslegung

Tipp Nr. 21 – IAS/IFRS – Rückstellungen nach IAS 37

Internes Kontrollsystem sicherstellen

- Prinzipien eines IKS (Lamberts Qualle zum leichteren Merken, Methode aus dem Kurs Lerntechniken)

Aufgabenstellung 2

Jahresabschlüsse aufbereiten und auswerten

- Tipp Nr. 26 – Strukturbilanz (ist immer relevant, und sei es nur zum Teil)

- Tipp Nr. 27 – Ansatzwahlrechte in Strukturbilanz

- Kapitalflussrechnung

Finanzwirtschaft

- Statische Investitionsrechnung

- Dynamische Investitionsrechnung

Tipp Nr. 12 – Annuitätenmethode

Tipp Nr. 23 – Kapitalwert, Interner Zinsfuß

- Außenhandel – Akkreditiv, Hermes-Deckung, Devisengeschäfte, Forfaitierung, Aval, Außenhandelsfinanzierung

Aufgabenstellung 3

Steuern

Umsatzsteuer

Tipp Nr. 1 – grenzüberschreitende Lieferung / grenzüberschreitende sonstige Leistung

Tipp Nr. 8 – nicht umsatzsteuerbar vs. steuerfrei – Banausenfehler

- unentgeltliche Wertabgaben

Körperschaftsteuer

- Tipp 28: zwei große Themenbereiche in der Körperschaftsteuer

- § 8b und Veräußerung

Tipp Nr. 14 – Film über die Einteilung des § 8b KStG – laufende und einmalige Einkünfte

Tipp Nr. 15 – Film über die Funktionsweise des Dividendenprivilegs

Tipp Nr. 29 – Dividendenprivileg nochmal

- körperschaftsteuerliches Einlagekonto

Gewerbesteuer

- Themenüberblick

Tipp Nr. 30: zwei große Themen in der Gewerbesteuer

- Hinzurechnungen

Tipp Nr. 31: gewerbesteuerliche Hinzurechnungen nach § 8 Nr. 1 GewStG

Einkommensteuer

- Abgeltungsteuer vs. Teileinkünfteverfahren

Tipp Nr. 32: was man aus der Situationsbeschreibung schließen kann

Kostenrechnung

- Plankostenrechnung

Tipp Nr. 19 – Vorgehensweise in der Plankostenrechnung

- Produktionsprogrammplanung:

Tipp Nr. 13 – die einzelnen Schritte der relativen Deckungsbeitragsrechnung

- Handelskalkulation mit Fremdwährung, Kalkulationsabschlag, Handelsspanne

Klausurtipps F 2023 Bilanzbuchhalter

Hier eine Übersicht meiner Kurzvideos/Reels, die ich zurzeit bei Instagram, YouTube, Facebook und TikTok poste. 😉 Die Themen werden derzeit als Klausurtipp in der Gerüchteküche für Bilanzbuchhalter gehandelt …

1. Video – Bilanzsteuerrecht – aktivische Rechnungsabgrenzungsposten, Disagio, Zinsstaffelmethode

2. Video – Veräußerung Gewerbebetrieb, rollierender Freibetrag § 16 IV 1 EStG

3. Video – Kostenrechnung – Auszahlungen, Ausgaben, Aufwendungen, Kosten

4. Video – Gewerbesteuer – Berechnungsschema

5. Video – Umsatzsteuer – Umsatzsteuerbarkeit

6. Video – Finanzwirtschaft – Kapitalwertmethode, Annuität, dynamische Investitionsrechnung

7. Video – Finanzwirtschaft – LAMBERT-KOCHREZEPT optimale Nutzungsdauer

8. Video – Bilanzsteuerrecht – Lastenaufzug, selbstständige und unselbständige Wirtschaftsgüter (nur auf TikTok)

9. Video – Bilanzsteuerrecht – Abbruchkosten

10. Video – Bilanzsteuerrecht, Rückbauverpflichtungen, Ansammlungsrückstellungen (nur auf YouTube)

11. Video – Körperschaftsteuer – verdeckte Einlage

12. Video – Körperschaftsteuer – verdeckte Gewinnausschüttung

13. Video – Körperschaftsteuer – Dividendenprivileg

14. Video – Umsatzsteuer – Vermietungsleistung – Rückrückausnahme, § 1 I Nr. 1, § 4 Nr. 12, § 9 UStG

15. Video – Finanzwirtschaft – Teil 1 – LAMBERT-KOCHREZEPT ordentliche Kapitalerhöhung

15. Video – Finanzwirtschaft – Teil 2 – LAMBERT-KOCHREZEPT ordentliche Kapitalerhöhung

More to follow. Ein Abo meiner Auftritte bei Insta, TikTok oder YouTube etc. könnte sich lohnen

Lambert auf Youtube

Playlist für Bilanzbuchhalter in meinem Kanal

Lambert auf Spotify

Lamberts Podcasts - zu Bilanzen und Steuern

Privatunterricht